——经济无惧地产拖累,在磨底中孕育转机

三季度经济呈现底部修复态势,9月PMI已回升至荣枯线以上,8月工业企业利润反弹明显,库存降至历史较低水平,虽然房地产市场未见明显起色,但各路上升力量正在形成合力对冲地产的影响,目前已取得一定优势,低库存水平下后续经济回升幅度主要取决于需求的修复速度。

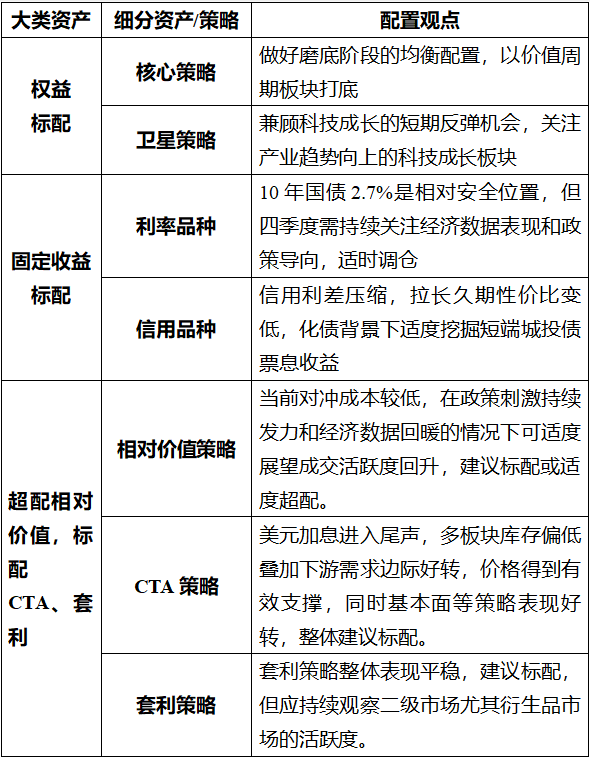

本期债券、权益均为标配。债券方面,10年国债2.7%是相对安全位置,但四季度需持续关注经济数据表现和政策导向,适时调仓。权益方面,做好磨底阶段的均衡配置,以价值周期板块打底,兼顾科技成长的短期反弹机会,关注产业趋势向上的科技成长板块。

一、经济形势回顾

7-9月,制造业采购经理指数(PMI)分别为49.3、49.7和50.2,呈现持续修复趋势,9月PMI回到了荣枯线之上,表明经济回升力量进一步增强,回升态势更为明显。生产类和订单类指数大体同步回升,表明生产端和需求端均在修复中;采购量、购进价格等指数回升,表明企业生产经营活动处于恢复区间。同时也要看到,反映需求不足的企业占比超过58%,需求收缩问题仍然比较突出,企业信心仍需提振。

此外,最新的8月工业企业利润实现由降转增,同比增长17.2%(上月为-6.7%),超市场预期。其中,营收降幅收窄,利润率回升,分析主要与内需回暖、出口降幅收窄和PPI回升有关。

三季度经济呈现底部回升态势,在房地产市场未有明显起色的背景下,虽然修复弹性略显不足,但各路力量正在合力对冲房地产的影响,而且当前上升力量已经取得了一定的优势。目前库存水平降至历史低位,经济底部特征明显。

二、市场回顾与投资建议

(一)固定收益资产:维持标配

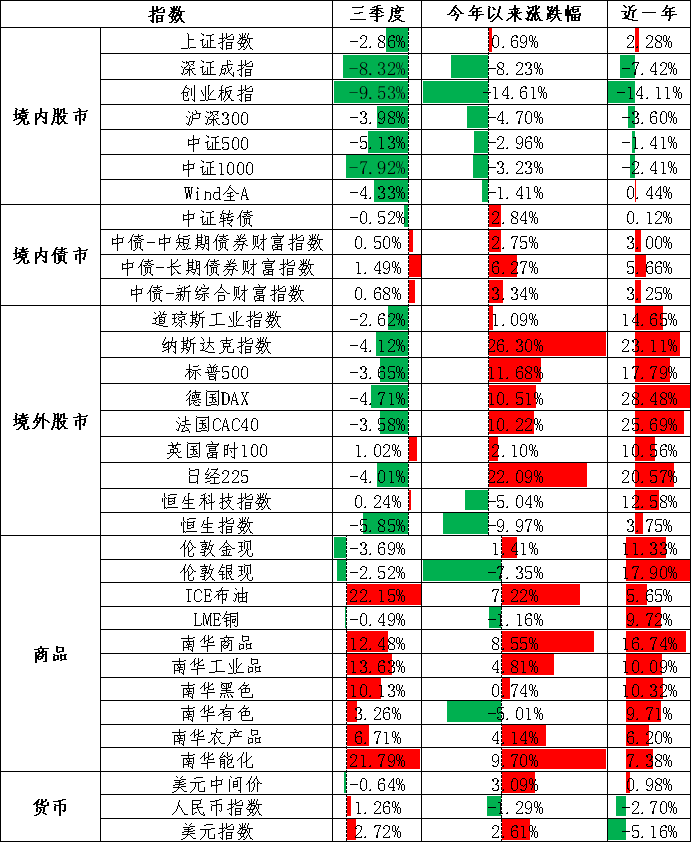

三季度,资金面边际收紧,经济企稳复苏。利率债方面,三季度债券市场低位窄幅震荡,10年期国债在2.54%-2.7%区间波动,8月央行二度降息,10年国债一度下行至2.54%,进入9月,随着房地产政策调整以及资金面的季末承压,长端利率快速上行至2.65%-2.7%区间;信用债方面,信用利差普遍收窄,曲线变平,随着地方化债预期发酵,低评级城投债券走出一波行情。

展望四季度,预计资金面回归中性水平,主要基于三大因素:一是10月份财政资金进入支出阶段,二是跨季流动性偏紧对市场的影响消除,三是稳增长压力下资金不具备收紧条件,但也不应忽视四季度资金面往往具有季节性收紧压力,在汇率贬值的压力下,货币回到前期极度宽松局面的概率并不高;利率债层面,预计四季度政策不确定性较大,目前存在继续降息降准的可能,同时为了稳增长,有较大概率持续推出利好政策,10年国债在2.7%附近是相对安全的位置,可考虑适度降低组合久期,建议持续关注政策信息及经济数据导向;信用债层面,三季度配置需求推动信用债收益率延续下行,当前随着地方政府化债政策落地,部分尾部区域风险降低,可适当挖掘短端票息收益。

(二)权益资产:标配

三季度,A股市场整体延续震荡下跌格局。7月下旬在中央政治工作会议对政策表述偏积极的催化下,市场交易热度回暖,但随后经历了国内经济复苏和海外流动性的双重压制,市场成交量再度收缩,成长风格跌幅明显,在相关部门密集出台一系列稳增长政策,叠加证监会活跃资本市场举措的多重利好下,价值板块有一定支撑。行业上,三季度电力设备及TMT板块跌幅最深,非银金融、煤炭、石油石化领涨。

展望后市,宽基指数当前估值水平较低,万得全A和上证指数的PE估值均在过去十年的35%分位左右,有一定安全边际,长期来看继续下行空间不大。但从短期分析,市场信心仍有较大提振空间,当前投资者对基本面政策效果的预期不高,上涨缺乏持续性。从最新PPI和企业盈利的情况来看,经济处于底部拐点附近,市场走向有待观察四季度需求和利润率改善情况。同时,短期海外因素可能继续构成扰动,市场预期美联储降息时点推迟,9月底美债十年期收益率触及4.5%以上,A股资金面仍有较大的不确定性。

四季度,建议在板块配置上,做好磨底阶段的均衡配置,以价值周期板块打底,同时兼顾科技成长的短期反弹机会。

重点关注以下两方面:

1.中长期继续围绕高股息红利板块,获取相对稳定的分红收益;

2.产业趋势向上的科技成长板块,行业集中于汽车、数字经济等方向,对短期赛道的反弹保持关注。

(三)另类资产:超配中性策略、标配CTA和套利策略

中性策略适度超配。三季度A股整体表现疲软,成交量有所萎缩,尤其八月份较大幅度的下跌对投资者情绪形成一定冲击。虽然当前环境对量化策略并不理想,但横向对比来看,量化策略的表现在大类资产中是相对较好的,从当前投资视角看,前期的一些不利因素可能正迎来转机。首先,目前对冲成本较低,在政策刺激和经济数据回暖的背景下成交量有望触底反弹,以上对中性策略都是利好因素,因此整体建议维持标配或适当超配。同时,应充分考虑到当市场交易量和波动水平持续低迷,超额收益较难实现,如果期间监管推出限制量化交易的相关指导意见,将对中性策略的投资价值造成较大影响。

CTA和套利策略标配。目前,美元加息预期进入尾声,商品各板块大多库存偏低,下游需求边际转好,后续价格仍有支撑。能化方面,化工品下游消费逐渐进入旺季,去库预期增强,有望维持偏强走势;黑色受煤矿事故、库存偏低等支撑因素影响,整体偏多;但国内刺激政策尚未完全落地,钢材需求复苏仍然存疑,对上涨幅度有所抑制;农产品多个品种由于天气原因叠加库存偏低,价格持续面临上行压力。未来一段时间内,CTA策略表现有望在上述要素平稳的背景下得以延续,但考虑到市场与政策博弈期可能引发的相应波动,建议整体CTA策略维持标配。套利策略方面,二季度整体表现平稳,鉴于这类策略中包含的细分类型较多,但大多与股票和衍生品市场的交易量及波动率正相关,建议标配,应持续观察二级市场尤其是衍生品市场的活跃度。

三、资产配置观点与2023年四季度投资方向总结

皖公网安备 34011102002444号

皖公网安备 34011102002444号