原创作者:嬉皮笑脸

棉花如何?现在的交易也进步到进入了舆论时代,谁在说真话,谁在说假话,我们只谈逻辑。

棉花超过1.8万现货的历史沿革,一共3次,2010年一次,2018年一次,2021年一次。所以真正意义上,在这20年里棉花站上1.8万只有两次,就是2010年与2021年。在这20年里这两次棉花站上1.8万以上的共性是什么?是消费还是供应?显然都不是,唯一的共性是两个阶段都是全球几乎所有国家都遇到了同一个问题,然后都是为了解决同一个问题,全球的主要国家行为的一致性,意味全球“合力”了,财政政策与货币政策都朝着同一个宽松的方向去施展。

2010年是次贷危机所造成的大危机,大家为了这个危机一起去解决问题,特别是中美共振。2021年也同样是人共同的危机,就是新冠,在这里感叹一下金融的力量,像新冠这种危机都是用金融政策来解决,这里重点也是中美,形成了共振。

在这20年里,棉花在供应与消费方面都遇到过各种各样的局面,供应紧张也好,宽松也好,消费好也好,差也好。在这个20年的期货上市到现在的周期里,都出现过,为什么只有这两次能够稳稳站上1.8万这个关口,显然不是供需关系能够支撑的,是靠全球的财政与货币政策的共振的结果。

关于抢收:

抢收,不知道什么时候,市场开始有了抢收这个意识形态,我们细细回想一下这么多年的收购季,真正抢收的只有2021年,也就是所有轧花厂巨亏的一年,此外,还有哪一年抢收?对于抢收,我们来好好分析一下,抢收是个啥意思?大家说的意思是说轧花厂太多,籽棉太少,所以抢收是必然。那么真的是这样的么?

轧花厂太多,籽棉太少这个事情大家想一想,轧花厂的生产力一年只能用4-5个月,还有6-7个月的生产力本身就是过剩的,也就是说轧花厂的生产力长期就是巨量的供大于求,10月份开始收购,正常1-2月份就基本加工完毕,这是其一。轧花厂的生产力过剩长期以来都存在,2016-2019年轧花厂年年都很赚钱,特别是北疆的,完全没有任何抢收的概念与说法,一收就闭着眼睛赚钱。当我质疑抢收的事情的时候,有些人说是2019年大量建设新的轧花厂,所以加剧了轧花厂僧多粥少的局面,这个说法至少阐述了一个事实——就是的确2018与2019年新建了大量的轧花厂,那我们以2019年、2020年、2021年、2022年这4年的收购期为例分析一下,我们以每年的国庆前开始9月30日-11月30日为收购周期,观察这几年的收购周期的价格波动形态,2019年9月30日-11月30日棉花的波动区间是12165-12735,2020年9月30日-11月30日的波动区间是12740-14560,2021年9月30日-11月30日的波动区间是19460-21200,2022年9月30日-11月30日的波动区间为13400-13360。对应2019年收购季价格平稳,2020年收购季价格上涨,2021年收购季价格上涨,2022年收购季收购价格平稳。因此得出结论,这几年轧花厂的数量都是很多的,但并不是每一年收购季都抢收,每年的收购其实也都是跟着市场的情况在展开的,轧花厂不论是多是少,都是为了赚钱来的。今年收购不论是1万还是2万,他会选择去收的最基本的逻辑一定是,当下或者觉得未来能够比收购更高的价格卖出去,他才会去收购,而不是像当下,所有人都给轧花厂扣了个你抢收就是个勇士的帽子,殊不知往前冲就是烈士了。现在市场上有些特别奇葩的现象与人,不停在制造一种舆论,就是轧花厂只要是个正常人就应该抢收。你想啊,你厂多籽棉少,所以你得抢啊,轧花厂好像还真被催眠了,好像就应该抢收,不然好像很不潮流。但是,任何一个商业行为不应该是为了盈利么,而不是为了满足市场的意淫而做出行为。

但是轧花厂这真的有这么笨么?我们看看现实情况,轧花厂真的挺笨,但是没有大家想象的那么笨,其实每年的收购是以什么为依据呢,不论什么价格其实每年轧花厂敢收的基本是因为当下能卖出去,甚至包括大家巨亏的2021年,其实那年一开始收购纺织厂前期买的都是23000以上的棉花,那个时候很多轧花厂当下收购是能够顺价销售给纺织厂的,纺织厂才是第一个接盘收购价格的对象,而不是轧花厂。所以一开始轧花厂抢不抢,其实是看纺织厂接不接第一棒的,所以轧花厂并没有大家想象的那么笨,但是为什么又有一点笨呢,因为纺织厂只接你第一棒,并没想着接你的第二棒,而轧花厂的行为是今天纺织厂愿意1万买你的棉花,他就1万收购1万吨棉花,可纺织厂只买1000吨,剩下的就是轧花厂的风险了。说轧花厂笨也是不公平的,这也是由两个工业形态不同所导致的,轧花厂是2个月要生产1年销售的东西,而纺织厂是可以按需采购的,你价格低风险小或者纱线销售非常好,利润非常好,他就多买,不好他就少买。而轧花厂前期如果纺织厂一开始愿意接第一棒,他的收购是很难停下来的,因为纺织厂接第一棒的行为会持续接近1个月,这1个月轧花厂基本已经收购大半。纺织厂只是牵了一下你的手,你就认为他要跟你私定终生。

所以要说回纺织厂接不接第一棒的问题了,在什么样的情况下纺织厂会接第一棒,这里面有几个要素要拆解一下。一方面是棉花的期末库存高低,棉花期末库存低会导致纺织厂在新老花交替的阶段里棉花紧张,所以为了保证原料使用就要被动接受轧花厂即期的任何价格,在这种情况下纺织厂会接第一棒。还有就是纺织厂当下棉纱销售非常好,利润非常好,又或者棉花的价格非常低,这几种情况都会让纺织厂对未来的预期是正面的,纺织厂会主动进场去接第一棒,而且有可持续性,不止接一棒,会接好几棒来建立库存。

关于今年抢收:

那我们看看今年的情况,今年的期末库存毫无疑问会是低的,也就是说今年纺织厂大概率是要硬着头皮去接第一棒的。但是这里有一个变量,就是“抛储”。今年抛储在时间维度与数量维度上国家都没有给一个明确的说法,意味着可左可右。如果抛储一直抛到新花上市,那么纺织厂这个被动接第一棒的概率就会大大降低,可以靠抛储续命。那时抛储价格就会是收购价的指引,甚至会比它低,因为只有比抛储价格低纺织厂才会进场,轧花厂大概率不会前期没有纺织厂入局的情况下自己干巴巴地去收个高价然后站在边上看,等着涨价。当然如果绝对价格足够低,纺织厂自然也会进场。我们看下现在的抛储成交情况,近期平均每天1万吨,每天都是全额成交,价格基本上比市场现货价格便宜500元左右。市场棉花紧缺应该是一个真实情况,可为什么抛储出来后的价格一直是比市场的价格低的呢?如果市场棉花资源很紧张的话应该是正向反馈,即抛储与现货交替上涨。逻辑应该是这样的,因为东西不够呀,那怎么办?大家要抢着买,僧多粥少,这不就是市场上一部分人对轧花厂抢收的想象局面么?抢抛储抛储涨,抢现货现货涨,你涨完我涨,轮番涨。那么为什么会出现这种棉花紧缺抛储价格却一直低于市场,甚至在这段时间里把现货的基差也拉下来的情况呢?主要原因并不是棉花不紧缺了,而是纺纱亏钱了,产业的承受能力不够了。现在现货才1.8万呀,为啥2021年2.3万都能承受得了,为啥1.8万就受不了了呢?这个就是为什么这20年来 ,只有2010年与2021年棉花能稳稳上1.8万的原因。因为现在缺乏全球共振,缺少中美共振,缺少全球的财政政策与货币政策的合力。本身从商品的角度,高价抑制需求,低价刺激需求。

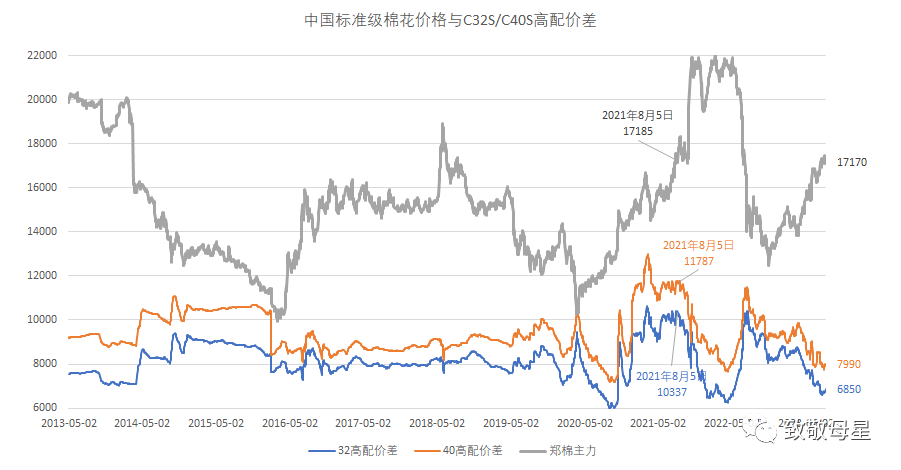

大家可以参考一下今年与2021年同期的一些产业状态对比。2021年的8月份棉花价格也在1.7万多,今年也是,同样期末库存都紧张,但是不一样的在哪里?2021年8月份的时候棉花与棉纱32支的价差是10300,今年是6850,2021年8月份的时候下游纱线没有库存,纱线涨在前面,纺织厂利润爆棚,产业承载力特别强。今年,下游随着价格的上涨,累库超过100万吨棉纱放在仓库,纺织厂不要谈利润了,纺纱亏损幅度在历史高位,棉花与棉纱的价差在历史低位。今年明显棉花消费前置了,所以导致了上半年下游消费并没有起色,可是棉花消耗很多,变成纱线累在仓库,这个折算成棉花也要130万吨以上。而这个被前置掉的棉花消费大概率会在明年的新花年度吐回来,意味着用上半年的消费推下半年,会极其危险。在没有“巨好”的宏观背景下,1.8万的棉花已经是非常非常高价的代表了,所以已经在很大程度上开始抑制消费了。有好的背景,3万也不算贵,没有的话,这20年已经告诉大家1.8万的棉花非常高了,高到开始抑制消费了。这20年来棉花增产减产,纺织厂的利润高高低低,销售好好坏坏,整个周期把该出现过的情况都遇见过了,可棉花不也一直在1.2万-1.8万之间波动么?因为要突破,需要大背景的力量。那就进入另外一个估值体系的认知里了。

我们看看现在的纺织现状,分析推演一下后续的消费可能性,现在广东、浙江、江苏的全棉纱库存在110万吨左右,佛山80万吨起步,剩下的江苏浙江分分,折算棉花大概在130万吨左右。我们注意一个现象,今年上半年是一个怎么样的环境,疫情刚放开,国内有消费阶段性反弹的需求,棉价国内比国外低,造成了产业的竞争力剧增,也增加了国外对我们产品的需求。再一个最重要的要素,棉价绝对价格太低,这几个利好要素堆积,上半年涨得非常理所应当。但是这么多的利好,才过半年,市场已经积累了110万吨的棉纱库存,这意味着什么?意味着实际消费远比大家设想的差距大太多。上半年的消费都是靠着预期打开的交易型消费,不是使用消费好了,而是大家的投机需求把在上半年交易出不真实的繁荣。那么再往后下半年我们要面临的是什么样的局面呢?疫情放开已经过了半年,几乎所有的国家在疫情放开后都有消费反弹,属于释放型的反弹过了半年后几乎都拐头向下。我们这3年的疫情情况大家应该最有感受,这3年全无代价?就像一个人被打了一顿,打的时候很疼,打完就好了?还比没被打之前舒畅?我想刚打完就是比被打的时候舒服些,疼的还在后面。上半年有两个要素也是下半年完全相反的情况,一个是国内的棉花已经不比国外便宜了,而是贵了不少,二是棉花本身的绝对价格在历史上看也属于非常高位。这两个要素也是很致命的,疆棉被制裁,导致了去年的国内棉花比国外的棉花便宜。现在制裁没消除,但是我们棉花又回到比国外贵接近两千的局面,从现在已经又开始大量进口纱进来的情况来看肯定会抑制国内的消费。绝对棉价的高企在某种程度上只会让纺织厂随用随买得更多。因为投机价值随着价格越来越高,投机屯库的价值就越来越小,后续的压力只会回到棉花端。现在整个市场有时候也让人哭笑不得,放着100多万吨棉纱视而不见,哪里有个销售有点单子,就到处宣传说产业好转,产业信心回升之类的,着实是非常不讲武德,对很多非产业的相关投资人士进行误导。不过也说明市场在进步,交易也进入了舆论助力时代。

然后还有一个要素是关于产量,也是今年大家很关注的一个点。如果大觉得今年减产所以价格应该上涨,那么我就需要来捋捋这么多年来的产量数据、配套每年的期末库存,就是来年整年的供应。我们就来看看他们之间的关系,是否真如大家所说的今年产量很低,期末库存很低,所以价格得涨,看看今年的产量与期末库存给明年带来的供应局面在这么多年里属于怎么样的水平,然后价格又是处在什么样的水平。从收储之后到现在的最近小10年的数据来看,产量最高的是去年679万吨,产量最低是2015年的453万吨,今年的产量预估在600万吨,是小10年来第3高,上过600万吨的只有3个年份,一个是2020年-2021年的630万左右,2022-2023年的680万吨左右,还有就是今年的600万吨左右,这10来年全部在600万吨以下,所以今年的产量并不低,甚至说还挺高的。而期末库存包含国储的量从2017年到今年一直都处在比较稳定的550万吨这个平均线上下一二十万吨。也就意味着明年整年的棉花供应在近几年里是处于一个正常水平,甚至可以说是偏高的水平。不明白为什么会有明年棉花产量供应很紧张的说法?去年的棉花是创记录的高,在去年的基础上减产是非常正常的事情。不能说比姚明矮,就是个矮子吧。感觉现在整个莫名其妙的一些关于制造轧花厂就应该抢收的舆论对轧花厂实在是很不利,把轧花厂都给整懵了。从交易的角度,是不是存在现在整那么多没底线的舆论是不是着急没人接盘、没有人来换手,就看看能不能忽悠让轧花厂跟纺织厂是不是能在高位把盘子接走的可能性?

关于高利率:

在美国也就是美元利率超过5%的背景下意味着什么,利率与商业活动的活跃程度是成反比的——利率高下,商业活动的活跃程度就会降低。算笔小学生的帐,同样一个商业行为在不同利率下的收益关系,拿着一笔资金开展一个商业活动人车马喂一系列辛苦操作下来,一年能创造5%的利润,如果利率为0%的时候,那就是净赚5%,如果利率为5%的时候,你的收益为0%。但是如果你不从事该商业活动你把资金存入银行也可以赚5%。那么正常情况下,大家一定会选择不做这个商业行为,而会选择把资金存银行。如果是借贷去做就更不可能,每一个商业行为基本都是拿风险换收益,如果无风险收益给到足够高,那么商业行为就必然会随着无风险收益越来越高而变得越来越少。居民消费也是同样的道理,像以美国为首的西方这些用负债来消费的国家,利率越高,实际上消费成本越高。

棉花两次过1.8万都是在美国利率趋近于0%的时候发生的,美国的利率高基本上伴随着全球大部分国家的利率都会跟随,所以整体的消费会转好的概率短期内并不大,有做进口棉的朋友们应该跟外商接触得多,在当下这个利率下,很多棉商并不愿意自持太多的货长期压着,所以今年外商卖货也积极,外棉的基差也一直上不去,不愿意长期持有货物,因为持有成本太高了。利率低大家是不怕库存的,但利率高对于库存的伤害性太大,所以下游终端其实是一样的。国外只要利率高,各大品牌各大零售备库的体量一定不会大,时间成本太高了,因为持有现金的增值是确定性的,持有货还有风险,而且随着时间成本不停上升,大概率会以刚需为目标来做库存,不太会以不确定性的博弈来做库存。当利率足够低,长期持有货物总是能够熬过货物的周期,最终以收益为结果,因为跨周期不产生成本,但是如果利率高,持有货物跨周期的时间成本会让你伤痕累累。

从阴谋论的角度来说,美国加息都是为了制造危机,当然这个不作为依据,毕竟是阴谋论嘛!不过在美国大幅加息的周期里,大家应该做的是防范风险,静待一场危机,然后就遍地都是机会了。哪怕没有危机,在全球高息的货币政策背景下,也不应该是激进的时候!

我们现在所面临的各种局面真的是能支撑棉花1.8万以上的估值的环境么?

疫情刚结束,疫情3年,政府损耗与民间的损耗不可估量,对未来的消费存在巨大的负面不确定性,因为从大部分国家疫情放开后的整个消费曲线都是先扬后抑。我们是不是能例外?

房地产暴雷,以恒大与碧桂园为首的宇宙房企的暴雷对经济面的影响也是负面影响。

金融暴雷,以中植系为代表,后续还会不会有,大概率会继续出现。

7月份的经济与进出口数据,可以用触目惊心、惨不忍睹来形容了!

美国利率超过5%,全球都处在高利率状态,降低商业活动。中美博弈,关系恶化,全球政治格局不稳定,大家都在往反方向使劲,共振的概率很低,合力的概率更低。

关于交易:

回到交易层面,做多靠钱做空靠货,这个最基本的游戏规则放在这里,那么现阶段的确是不好跌的,因为没有货来做空了,那么时间是谁的朋友?现在多头等着抢收,空头等着600万吨棉花上市,今年除了中国稍微减产,国外基本都是增产,收购到底是多头的核武器,还是空头的原子弹?现在好多人都喊着棉花要2万以上,朝着3万进军。当然,未来不排除这种可能性,但是在朝3万进军的路上,大家大概率还会在一万二三的地方再次会师,然后一起吹响冲向3万的号角!

皖公网安备 34011102002444号

皖公网安备 34011102002444号