过去的2023年,是游戏行业具备重要意义的一年。

一方面,游戏市场版号发放常态化拉响了游戏市场进攻的号角,大量新游戏产品摩拳擦掌,带动起市场进一步发展;另一方面,相关市场数据表明,从去年二季度开始,国内手游市场增速已经开始转正,七八月份暑假期间进入高峰,三季度之后增长持续加速。

在此背景下,去年拿到10款版号的中手游交出的2023年“成绩单”同样印证了游戏行业的复苏发展态势。

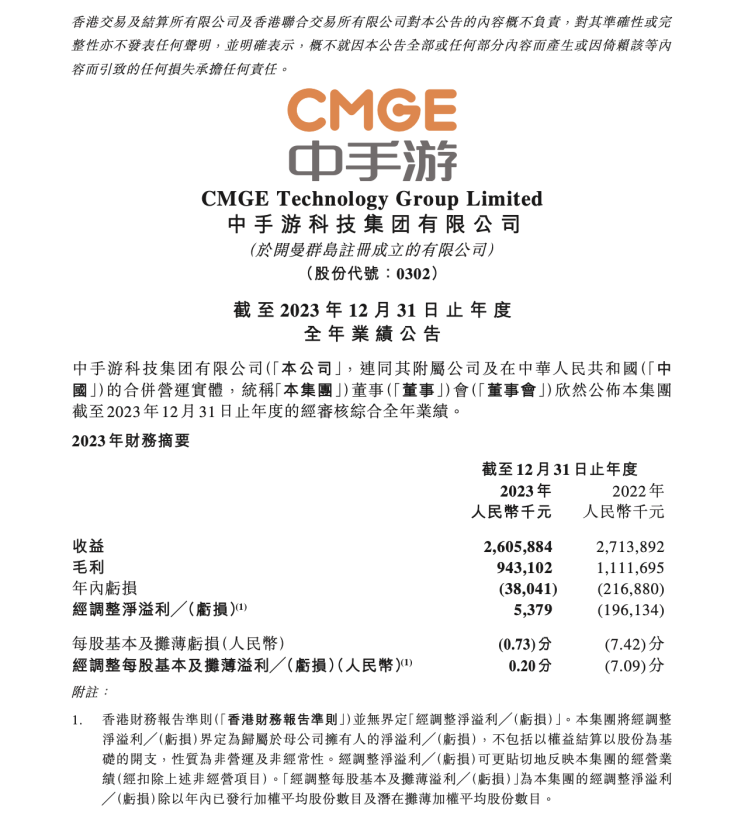

最新公布的2023年财报数据显示,报告期内,中手游实现总营收26亿元,同比基本持平;实现经调整净利润537.9万元,同比增长103%。在扣除非经营性收支对于利润的影响后,经营性利润为1.07亿元,实现扭亏为盈。

可以看出,中手游整体业绩改善情况非常明显,即便部分产品表现未达预期也已及时采取应对和调整措施。而从更具体的游戏业务布局及发展潜力看,中手游更加展现出多种可能性,多款拿到版号的产品推迟到2024年上线,未来业绩兑现值得进一步期待。

对应良好的业绩预期,中手游紧接着2023年财报发布之后公布的一份股份回购计划同样引起各方关注。公司董事会认为,目前的交易价并未反映公司内在价值及业务前景,计划以不高于一亿港元的资金用于公开市场购回股份。该举措展示出公司董事会及管理层团队对中手游长期策略及发展的信心。

作为一家专注于IP游戏市场生态打造的IP游戏领域头部厂商,中手游正行进在独属于自身的差异化发展之路上。这条路有收获、有荆棘,也有市场不断变化带来的挑战。但不变的是,IP游戏市场在全球范围的方兴未艾。

坚持游戏成熟发行模式多平台复用,紧跟小游戏风口

一直以来,中手游都并非一家单纯的游戏公司,基于IP游戏研发及全球发行、自有IP运营和国风元宇宙平台三大业务板块,中手游逐步完成了扎实的业务底层架构搭建。通过坚持发挥自身成熟发行模式经验优势,在不同游戏品类进行复现,快速带动新游上线,为公司带来持续的业绩增长空间。

具体到财报表现看,IP游戏研发与全球发行是中手游收入的核心来源。过去的2023年,中手游发行业务收入为21亿元,其中海外收入占比已超过10%,不少产品成功出海,典型如23年12月上线的《新仙剑奇侠传之挥剑问情》,单港澳台地区上线首月获得上述三个地区苹果应用商店免费榜第一名、香港及澳门地区苹果商店畅销榜第一名、台湾地区苹果商店畅销榜第三名的成绩。公司还计划在24年继续大力推广该游戏,值得一提的是该游戏大陆地区流水首月破2亿。

在该板块业务中,小游戏的成绩尤为令人瞩目。2023年,“小游戏”异军突起,成为头部游戏厂商都在追逐的增量新赛道。虽然小游戏市场爆发非常突然,但中手游借助强大的研发与IP生态能力抓住了这一风口机遇。

截至2023年,中手游已累计推出《九州仙剑传》和《全民枪神:边境王者》等多款小游戏产品,为公司带来超过6亿元收入,小游戏的惊喜亮点也已成为公司新的增长引擎。

此外,中手游游戏开发业务收入为2.15亿元。抛去已上线较久的PC单机及仍产生营收的老游戏外,其中值得关注的是三国题材策略手游《城主天下》,产品于23年11月正式上线,由三七互娱在国内市场进行独家发行。中手游财报中表示,还将在这一品类上持续积攒研发经验,推出下一款自研同品类新品切入该赛道。这款产品也被中手游视作三大自研支柱之一,有望在24年发力,改善其毛利率表现。

IP游戏研发及全球发行之外,虽然目前自有IP运营和国风元宇宙平台业务在公司营收占比上还不高,但IP游戏生态的用户吸引力和潜力决定了中手游长期拥有着另一块重要的收入增长渠道。

2023年,中手游知识产权(IP)授权收益为2.57亿元,同比增长高达75%。在自有IP运营方面,国民级游戏IP《仙剑奇侠传》一直是中手游的“杀手锏”,公司拥有《仙剑奇侠传》所有知识产权。

目前,发展近30年时间的《仙剑奇侠传》系列已从一款游戏衍生为了一个庞大、多元的商业生态,包含游戏、漫画、文学、潮玩周边、动画、音乐剧、舞台剧、影视作品、主题餐厅甚至实景娱乐等等,成为产业跨界融合的成功案例代表,在全球范围内拥有超6亿的用户基础、1亿的核心粉丝群体。

2023年,围绕着《仙剑奇侠传》IP,中手游成功推出手游《新仙剑奇侠传之挥剑问情》,并取得优异成绩;与恺英网络合作的放置挂机手游《仙剑奇侠传:新的开始》也已于2023年上线,在微信小游戏排名中取得畅销榜第五的成绩。

影视层面,中手游参与合作完成的《仙剑奇侠传四》、《仙剑奇侠传六》已播出,《仙剑奇侠传一》于4月2日登陆腾讯平台首播;《仙剑奇侠传三》动画则有望于2024年内上映。此外,公司还合作泡泡玛特推出仙剑IP手办、潮玩等。

伴随游戏IP与影视、动漫等产业联动跨界合作大潮,仙剑IP众多优质内容的商业价值会得到持续释放。

《仙剑奇侠传》之外,中手游拥有的IP储备数量还遥遥领先于行业。截至2023年底,公司拥有共计128个IP,包括60个授权IP及68个自有IP。强大的IP储备是中手游稳扎稳打的底气所在。随着公司围绕IP打造的新游戏、新业态陆续发行与变现,后续的业绩情况值得投资者长期跟踪。

回到财报表现来看,除了在游戏业务收入来源丰富、小游戏上的成绩,公司2023年财报还呈现出费用支出减少等财务亮点。2023年,中手游研发投入为3.7亿元,较上年同期降低了30%。降本增效背后,是将AIGC技术革新应用于游戏研发的结果。

综合过去一年的财报表现,中手游有亮点也有不足。特别是在游戏市场初见回暖的当下,难免也需直面业绩增长难点。对此,中手游一方面坚持游戏IP生态战略不动摇,构建坚实的发展壁垒,保持业绩稳中向上;另一方面以灵活的姿态应对市场变化,展现出该有的市场敏感度。

三大自研产品蓄势待发,相信“相信的力量”

时间来到2024年,蓄势而发的中手游正迎来更多看点。

核心游戏发行业务上,随着三大自研产品《城主天下》、《全民街篮》、《仙剑世界》上线产生营收,公司有望大幅改善毛利率表现。

另外,公司多款重磅IP游戏和小游戏产品已经箭在弦上。

《斗罗大陆:逆转时空》、《斗破苍穹:巅峰对决》、《火影忍者:木叶高手》、《新三国志曹操传》、《聊天群的日常生活》、《仙剑世界》等计划于2024年推出市场,其中多款游戏已完成测试并开启预约;预计在2024年,中手游还将推出包括《乡村爱情之经营人生》、《新仙剑奇侠传之挥剑问情》和《火影忍者: 木叶高手》在内的超过10款小游戏产品。

除了上述游戏,中手游计划24年港澳台地区陆续推出《斗罗大陆:史莱克学院》、《斗破苍穹:巅峰对决》、《斗罗大陆:逆转时空》和《代号FA》等游戏,并将在日本地区推出《真·三国无双霸》手游,有望进一步支撑海外营收增长。

这些自带流量的IP游戏和小游戏势必会给中手游带来可观的发行收入,或将大幅提升公司营收表现。

值得注意的是,计划于2024年内正式上线的《仙剑世界》是中手游营收基本盘外的重磅惊喜。

作为国内自有IP运营的集大成者,仙剑IP的影响力已渗透进各行业各业的方方面面,商业价值凸显。那么在长远的未来,随着开放世界、元宇宙、UGC、AIGC等新技术和形态的发展,仙剑IP该如何进一步满足玩家日新月异的需求,实现更有竞争力的升级呢?

《仙剑世界》就是中手游给出的“答案”。

《仙剑世界》是中手游打造的全球首个国风仙侠题材开放世界游戏,基于仙剑IP内容延续仙剑剧情内核,融入华夏文化展现中华古典哲学之美、中华山水之美、中华神话之美,为玩家提供丰富的剧情与自由的“飞天遁地”探索体验。

同时,《仙剑世界》也深度融合AI,在AI捏脸、AI语音、AI动作生成、NPC交互等维度全面提升虚拟世界的真实性。2023年6月,《仙剑世界》获得手机和PC双端版号。截至前不久,游戏预约人数突破400万人。

在2024年正式上线之后,源于游戏又不止于游戏的《仙剑世界》有望成为游戏市场的一枚重磅炸弹,掀起新一轮的仙剑热潮。

有情怀、有实力,以上的种种看点让投资者更为关注中手游2024年能够交出一份什么样的成绩单。三大自研产品、多款经历市场验证的热门IP游戏齐发力下,相信中手游营收表现将快速得到大幅提升。

写在最后

种种迹象表明,以2023财年为分水岭,中手游优质IP释放出的生态价值在加速扩大。

叠加全球游戏市场环境升温的“天时”,业绩不断兑现、IP生态打造底层能力的“地利”,和海量游戏爱好者对于中手游游戏产品生态认可的“人和”,中手游创造出的商业回报尤为可期。

皖公网安备 34011102002444号

皖公网安备 34011102002444号