引言

当我们回望2023年的全球资本市场时,可以清晰地看到一幅变化莫测且充满挑战的图景。这一年,全球经济格局经历了深刻的变革,资本市场在波诡云谲中展现出强大的韧性和活力。股权投资市场,作为资本的重要的晴雨表之一,其变化更是投资者情绪与经济走向的敏感指标。

在《2023年度股权投资白皮书》中,鲸准根据多方数据进行了多维度的分析,比对及未来趋势展望。在未来,我们的分析团队也将一如既往的关注各细分行业和热点赛道,为市场持续提供有价值的投资意见。

1.资本市场纵览

在资本市场纵览部分,我们梳理了2023年股权投资市场独特的发展轨迹和趋势,力图揭示过去一年全球与中国股权投资市场的重要变化,并尝试为即将来临的2024年描绘预期蓝图。

1.1.行业发展概述

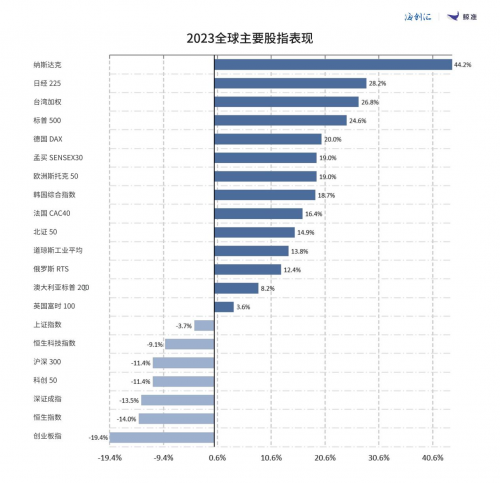

从全球二级市场来看,在海外,纳斯达克指数引领全球,在中国,北证50指数取得亮眼表现。纳斯达克40%的涨幅不仅代表了技术股的复苏,更是对创新驱动经济的有力投票。而北证50指数超越道指的增长,则反映了中国市场独有的成长逻辑和投资者对于中国中小企业增长潜力的认可。

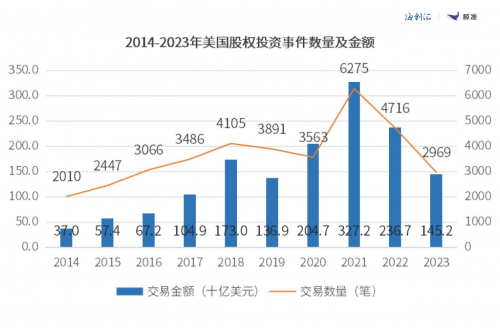

市场低迷的情绪持续传递至股权投资市场,投资人开始更加重视企业盈利前景,出手更加谨慎。2023年美国发生股权投资2969笔,同比下跌37.0%,相较2021年少3306笔,合计融资金额145.2亿美元,同比下降38.7%,相较2021年跌去近六成。

转向中国市场,从宏观环境来看。中国经济在连续数年疫情的阴霾过后,2023年实现了5.2%的增长,同比2022年有所回升。

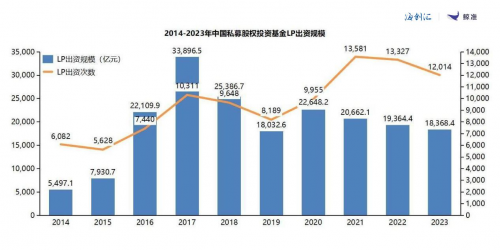

1.2市场募资情况

对于私募股权投资市场而言,在经济转型期间,尽管基金募集数量呈下滑趋势,但市场仍显示出韧性与分化的特征。市场募资情况揭示了一种趋势:中国股权投资基金的募资总额和数量持续下降,这可能是对前期市场热度的正常调整,也可能预示着未来市场的更为理性发展。

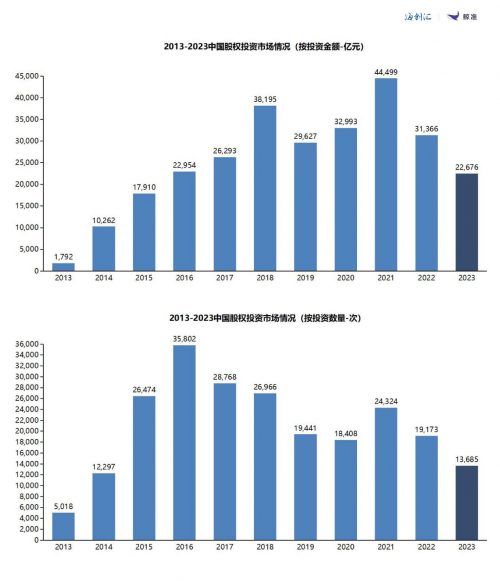

1.3市场投资情况

在市场投资情况方面,整体市场呈现下滑态势,交易量与交易金额双双下降。特别是并购和上市交易规模的大幅缩减,以及早期项目交易数量的明显降低,这些都指向了市场的谨慎态度。

地域结构上,广东省的领先地位不容动摇,而整体市场的地域集中度较高,前五地区的集中度超过50%。

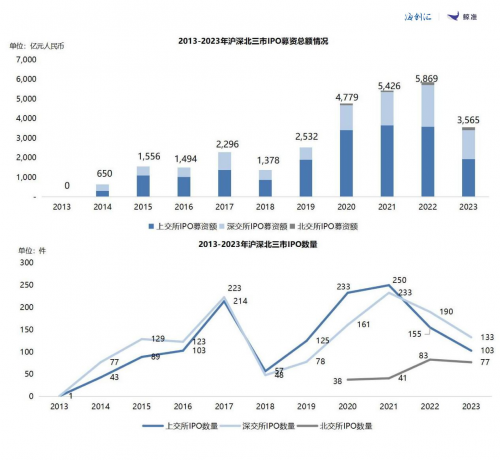

1.4 IPO情况

IPO作为中国股权投资市场最重要的退出方式,2023年IPO节奏放缓给股权投资市场带来了不小的冲击。但总市值的复合增长和北交所的崛起,都显示了中国资本市场的深度和弹性。生产制造、能源矿产等行业在IPO市场的活跃,更是中国经济结构调整和产业升级的真实写照。

2.国内市场资本运作与产业洞察

为了更全面地探讨市场的动态,2023年我们选择聚焦于资本市场四个关键专题:分别为代表目前市场主要的出资方“政府引导基金”、投资标的风向标的“专精特新小巨人” 、逐渐成为主流机构的“CVC” 以及新的退出渠道“S交易”。

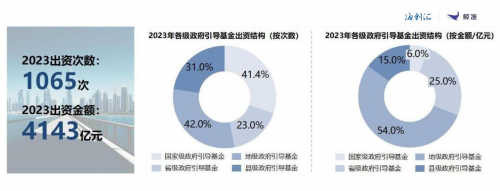

2.1 政府引导基金

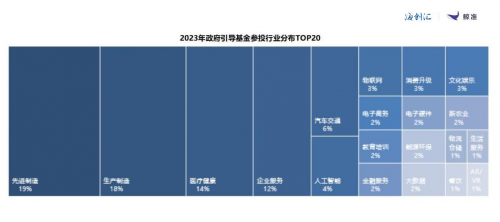

政府引导基金作为财政政策创新工具,通过引导社会资本投入,促进产业升级和推动科技创新,对实体经济的发展发挥着关键作用。我们看到政府引导基金精耕细作,正向高质量发展迈进。2023年,地级引导基金活跃,重点投向制造与健康行业。更多引导基金进入实质性运营阶段,政策友好性持续提升。

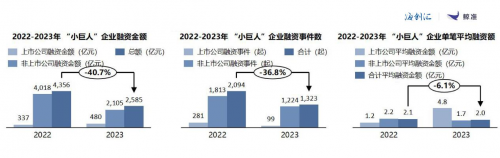

2.2专精特新小巨人

专精特新企业是国家支持中小企业高质量发展的关键战略。政府在2023年进一步强调了这一方向,并在各地采取了灵活的政策来促进专精特新企业的蓬勃发展。通过深入研究2023年的数据,发现“小巨人”总体融资规模虽然有所缩小,但VC/PE渗透率有所提升。IPO方面,尽管2023年“小巨人”IPO 总量减少,但北交所上市相对保持稳定,显示了北交所赋能专精特新中小企业的战略定位仍旧没有改变。

2.3企业风险投资(CVC)

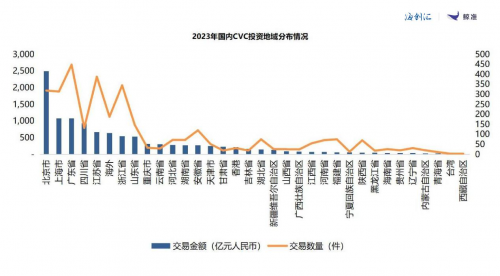

CVC在中国的崛起成为引人注目的焦点。在过去十年,中国CVC经历了波动式成长,十年CAGR高达30%。2023年CVC交易规模达到了8,255亿元人民币,其中北上广CVC总交易金额位居前三。生产制造是CVC投资最受青睐的领域,金融、政府与公用事业、生产制造领域,单笔交易金额相对较高。中国CVC参与者中互联网CVC和产业CVC各有千秋。在实际投资中,投资参股模式更倾向于战略式布局,而并购模式则旨在强化现有能力。

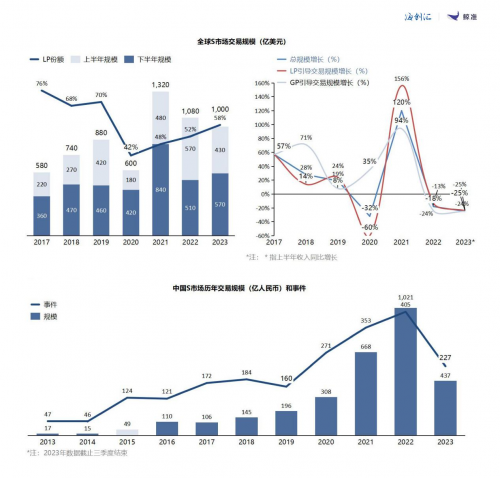

2.4 S交易

作为PE/VC退出的新渠道,S交易市场逐渐成熟,参与者不断丰富;预计2023年中国S交易规模达600亿元,交易基金份额对应注册资本176亿元,垂直基金逐步受到青睐,硬科技赛道成为焦点;从供需关系来看,多类型的买卖双方供给和需求端逐渐匹配,从竞争格局来看,依赖于信息不对称获得“捡漏”的S投资机会将逐渐减少,不同类型机构采取差异化的竞争策略。

3.热点行业分析及标的研究

2023年,以AI大模型为代表的技术突破掀起了新一轮科技浪潮,众多行业以科技创新为驱动,以市场需求为燃料,正在推动着当代社会经济的高速发展。我们选择了AI大模型、芯片、人形机器人和AR这具有代表性的四大领域进行简要阐述,它们不仅代表了技术突破的前沿阵地,也是新一轮技术革命的主力军,成为推动产业进步的重要力量。

3.1 AI大模型

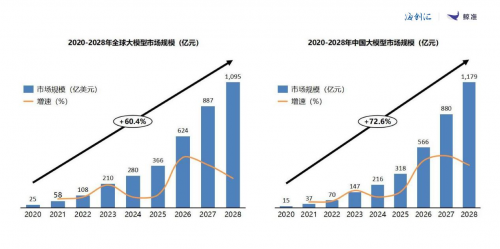

AI技术的新篇章正在被以ChatGPT为代表的大模型所书写,大模型展现出了前所未有强大的泛化性、通用性和实用性,它们以解决碎片化的难题为突破口,在各个场景深处落地赋能,为全球AI产业的增长注入强劲动力。中国市场在这场技术革新中展现出了非凡的发展潜力,预测至2028年市场规模将超千亿。以智谱AI为代表的企业不断在全球赛道中展现强大的技术竞争力。

3.2芯片

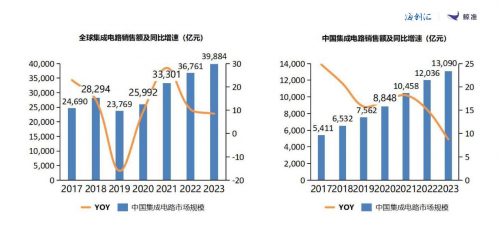

在全球范围内,集成电路产业的增长势如破竹,而在此浪潮中,中国市场的快速增长尤为突出。芯片产业的各个环节,从上游的材料设备到中游的设计生产,再到下游的应用领域,无一不在经历着技术革新和市场结构的深刻调整。龙芯中科等领军企业引领着国产自主CPU的发展,成为中国在全球半导体竞技场上的一面旗帜。

3.3人形机器人

得益于政策扶持与技术积累,人形机器人行业正在重新捕获市场及投资者的注意。人形机器人也是大模型应用落地重要的突破方向,随着技术的不断迭代和商业模式的成熟,预计到2026年,中国市场的规模有望突破百亿大关。以优必选机器人为代表的企业成为行业的先行者,推动着这一领域向着更加繁荣的未来迈进。

3.4 AR

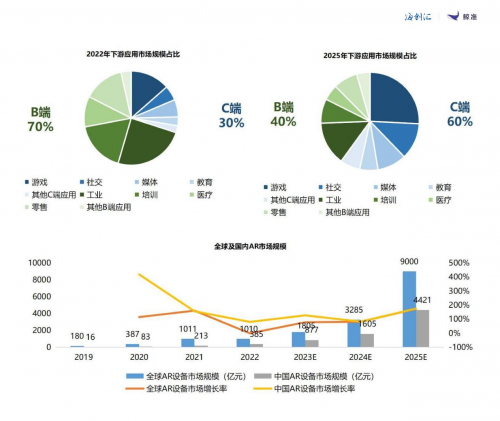

自微软HoloLens 2于2019年问世以来,AR技术走出了从初期的尝试到成熟稳定发展的曲折道路。2023年,苹果的MR头显产品发布激发了社会的广泛兴趣。在政策和基础设施的有力支持下,新的消费需求为AR技术的未来发展提供了坚实的推动力,奠定了规模化生产的基础。

总结

2023年整体股权投资市场的发展揭示了一个多面的投资环境:全球资本市场在波动中寻找新的增长点,纳斯达克指数的表现凸显了资本市场对技术创新的认可。美国市场IPO的寒冷对股权投资退出的节奏带来影响,并购成为主要的退出方式。回到中国的视角,北证50指数的优秀表现体现了中国中小企业的增长潜力,也显示出中国经济正处于重要的转型发展阶段,股权投资行业需要穿越新一轮周期,科技逐步成为核心命题,市场呈现韧性与理性并存的特质。

基于当前市场“募投管退”的新趋势,我们聚焦于“政府引导基金”(募)、“专精特新小巨人”(投)、“企业风险投资(CVC)”(管)和“S交易”(退)这四个关键专题。专精特新逐步发展为中国扶持科技型中小企业发展的核心政策,也是股权投资市场的热门标的方向。CVC的崛起和政府引导基金的精准施策,再次证明了资本市场与国家战略深度融合的成功实践。S交易的成熟化,完善了股权投资退出的路径。

当我们寻找2023年的科技风向标,可以明确地看到AI大模型、芯片、人形机器人和AR四大领域——它们不仅代表科技前沿的发展方向,而且共同构成了新一轮科技革命的重要动力。技术突破和市场需求的双重驱动,正推动着这些行业向前发展,并为股权投资市场提供了新的增长路径和投资机会。

展望2024年,我们有理由相信,虽然全球环境愈加复杂多变和经济区域化发展愈演愈烈,但在中国政策的稳定性基础上,股权投资市场将继续在变动中寻求平衡,在挑战中捕捉机遇。科技创新的浪潮不会停息,绿色经济的崛起将为我们带来新的发展动力。本白皮书将作为您了解过去、预见未来的参考,帮助您在股权投资的征途上驶向更加广阔的水域。

皖公网安备 34011102002444号

皖公网安备 34011102002444号