即日起至7月31日,“沪惠保2026版”已在“随申办市民云”APP开启限时投保通道。“沪惠保”自从2021年上线以来,已累计参保超3300万人次,赔付金额超30亿元,平均1.6天的主动理赔结案,超200位参保人享受的质重直付服务,近6.8万人次使用的购药9折权益(累计节省超300万元)。

但至今还有不少人对“沪惠保”持观望态度,心里总有个疑问:“这保险真能赔吗?理赔门槛高不高?”今天,我们就抛开复杂的条款,从用户最关心的理赔细节,来看看“沪惠保2026版”到底值不值得买。

“沪惠保”保的是“医保不能报销的自费部分”

简单来说,就是当你生大病,需要用到医保目录以外的好药、好器械时,它来帮你买单。

我们来看一个真实的理赔数据:

2024年,一位42岁的白血病患者于先生,连续两年投保了“沪惠保”。他在治疗期间使用了大量自费药和CAR-T疗法,总费用高达百万。最终,经审核,“沪惠保2025版”为他赔付了65.75万元!这笔钱,直接挽救了一个濒临崩溃的家庭。

关于“免赔额”,“沪惠保”一直在优化

“沪惠保2026版”对于连续参保且没理赔过的市民,继续享受原责任一的特定住院免赔额优待政策。此外,如果在2025年因住院自费申请过理赔但未超年度免赔额未获赔的,在2026年再次住院发生自费时,年度免赔额可再降1000元。“沪惠保2026版”用实际行动鼓励连续投保,让老用户更受益。

“沪惠保2026”理赔示例:

36岁市民张女士投保了“沪惠保2026版”,2024年、2025年、2026年连续三年投保,2025年保障期间住院,其住院自费费用经审核未达到年度免赔额,无赔付金额。在“沪惠保2026版”保单生效日后,其确诊罹患胃癌并入院进行治疗。

产生费用如下:

首次住院费用为28.2万元,其中医保范围内16.2万元(含经医保结算后的自负费用、分类自负费用,不在“沪惠保”保障范围内),医保范围外自费费用12万元,其中符合“沪惠保” 保障范围的药品费、手术材料费、检查检验费和治疗费合计11.8万元。

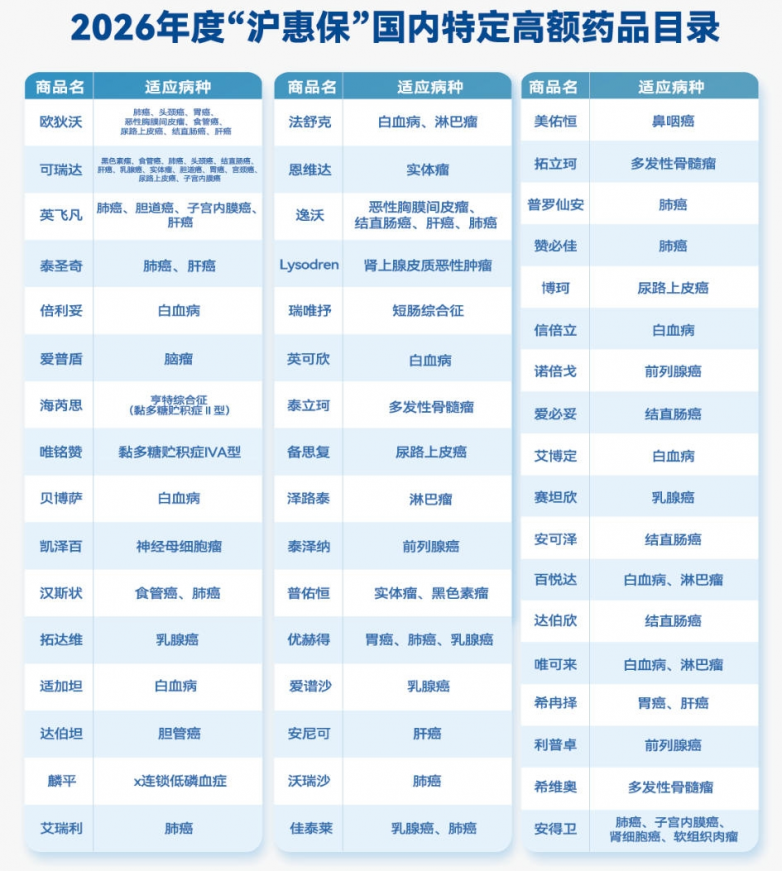

出院后,医生建议张女士使用“沪惠保”国内特定高额药品目录内的特药(在上海市二级及以上医院门诊或上海市具备销售药品资质的药店购买)进行治疗,费用约30万元/年。

张女士提交“沪惠保”理赔申请,经保险公司审核后符合理赔规定,按合同约定获得相应理赔金:因张女士连续三年投保,优待免赔额为1万元。叠加25年住院自费费用理赔金额未达免赔额,26年再次发生赔付,享有免赔额额外优待,再下降1000元,其免赔额降至9000元。计算公式如下:

住院自费费用(11.8万元-0.9万元免赔额)*70%=7.63万元;

国内特药费用(30万元-0元免赔额)*70%=21万元;

张女士预计在“沪惠保2026版”保单内共获得理赔金:7.63万元+21万元=28.63万元。

最后,再次提醒大家:

“沪惠保2026版”已在官方通道“随申办市民云”APP开放限时投保,今年仍延续“低门槛、高保额”的特性,保费129元/人/年,不限职业和年龄,既往症人群亦可保可赔。同步还可投保“沪惠保-特定疾病保险”,保费50元/人/年,为癌症患者再次减轻负担。

现在登录“随申办市民云”APP,点击首页“沪惠保”进入投保页面,还可使用医保个人账户余额为本人和家人一键投保!

皖公网安备 34011102002444号

皖公网安备 34011102002444号