2017年9月是网贷行业的“多事之秋”,随着国家对行业的监管日趋成熟,越来越多的P2P平台上线银行资金存管。平台进行银行存管是合规运营的必备条件,但这仅仅是一个基础,仍会有已进行银行存管或已签约资金存管协议的平台暴雷,这不仅让投资人对互联网金融行业大失所望,也让出了问题的银行大为尴尬。因此,对待存管投资者要理性看待,存管只是手段,不是保障,互金平台在满足基础要求的同时更应该担负起相应的责任。如利基金融,在对接存管的同时还不忘初心,注重平台客户体验,大力发展普惠金融,近期还在2017中国金融科技峰会上收获最佳普惠金融服务奖,并在短期内实现了互联网金融领军企业百强榜排名飙升、快速发展成为行业标杆。

谁把银行带进了尴尬的多事之秋?

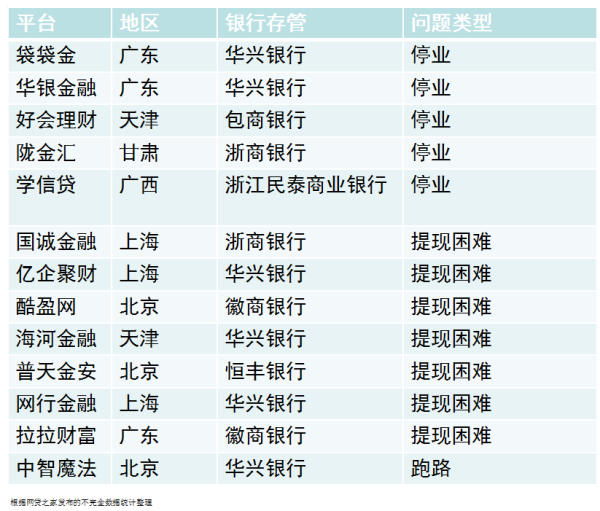

据悉,目前已有538家平台上线了银行自己存管业务,仅广东华兴银行就占据80家平台存管量。但是,近期平台频繁出现兑付问题,不仅让处于风口浪尖的p2p行业被人质疑,也让银行大为尴尬。

我国银监会鼓励网贷机构与商业银行按照平等自愿、互利互惠的市场化原则开展业务。也就是说,银行存管只是平台向合规迈进了一步,并不是安全的标志!

先说平台跑路问题,银行存管只是增加了平台跑路的成本,对于一些一心想跑路的平台,不能解决本质问题。

再说停业问题,虽然存管银行会去评估平台风险,但如果平台本身项目质量普遍较差,导致大量项目逾期甚至产生坏账,导致难以继续经营下去。

对于投资者来说,如果上线存管之后,出现提现困难等状况让使用者体验很差,说明平台和银行对接过程中没有完善好用户体验。其实,银行资金存管不仅是一种监督,也是平台自审的一种手段。我们从平台对待存管的态度、平台对待投资者的态度出发去观察,是我们作为投资人来考量平台最直接的办法。

利基金融:合法规重体验,促进存管良性发展

资金存管,不是安全背书,只能代表平台正在合法合规地运营。利基金融在选择资金存管银行的过程中,找到了准入条件高、技术能力强的贵州银行合作。在正式对接之前,贵州银行对利基金融的股东背景、高管团队、风控模式、市场地位以及技术安全等多个方面进行了仔细考察;签署协议后,又对利基金融的准入条件、系统对接、联调测试、数据迁移等环节均做了严格审查。在银行存管对接利基平台和用户上,也花费了大量的时间成本、技术投入以完善用户体验。

对很多平台来讲,银行存管是一个任务,只要有就行了。当时很多业内人士都不理解利基金融为什么花这么大代价对待银行存管。互联网金融领军企业百强榜(2017年8月)发布,在短短一个月的时间,利基金融的排名令人惊讶地飙升13位。当然,和政策明朗、市场成熟的趋势密不可分。更重要的是,利基金融能够坚持发展惠普金融、专注于细分市场,坚持法规的同时、保障投资者的利益。

存管良性发展好处多

无论对投资人还是对互金平台来说,良性银行存管的发展是百利无一害的。

1.资金安全:客户交易结算资金交由第三方存管银行统一存管,客户的保证金由商业银行和券商的双重信用作为保障,确保客户资金的兑付,客户的资金安全可以得到保障,更加放心;

2.存取省心:客户现在可以在银行柜台、电话银行、网上银行等多种方式完成资金的存取、银行账户和保证金账户之间的划转;

3.服务贴心:客户成为平台和银行的共同客户,享受两方服务。

4.监管直接:由于保证金交由商业银行统一存管,相比没有存管的平台,对投资者的资金有了一定保障。

皖公网安备 34011102002444号

皖公网安备 34011102002444号