获悉,在WAIC 2024大会论坛上,发布了上海智慧城市发展研究院编撰的《申城论数:2023上海城市数字化转型优秀应用案例集》,迈富时公司的“AI赋能企业数智出海”案例入选其列。

国际AI城市论坛是2024世界人工智能大会重要的国际论坛之一,由上海智慧城市发展研究院、中国联合网络通信集团有限公司、联合国教科文组织国际工程科技知识中心智能城市分中心联合主办。该大会论坛发布的案例集,从经济、生活、治理等角度吸纳了各方在城市数字化转型实践中的优秀案例。

关注到迈富时这家公司,5月16日在港股刚刚上市,作为一家结合AI大模型的SaaS软件厂商,股价和市值在短时间内实现了翻倍增长。截至发稿,市值已接近200亿。短期内高增长,逆反SaaS常态,是AI的暂时助推,还是公司的真正实力?

我们展开看看迈富时近些年的具体表现。

迈富时处于一个怎样的赛道?

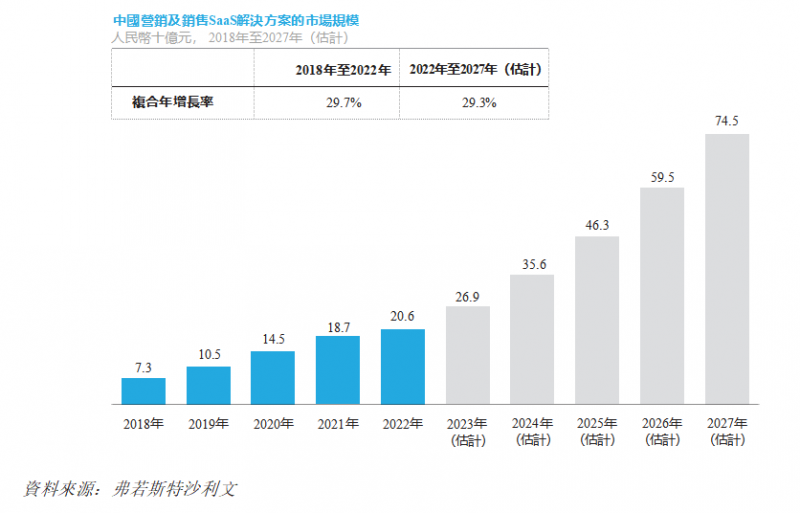

根据弗若斯特沙利文的数据,2022年中国营销及销售SaaS解决方案市场的规模已达约人民币206亿元,预计到2027年将达到约人民币745亿元,复合年增长率为29.3%。

相比之下,2022年美国公司在营销及销售SaaS上的平均年度支出约为1,500美元,而中国的平均年度支出少于150美元,这表明中国市场仍处于早期发展阶段,未来具有巨大增长潜力。

与此同时,弗若斯特沙利文的数据显示,中国企业总数在2023年达到56.9百万家,预计到2028年将增至74.8百万家。

由于营销和销售活动成为业务收入增长的重要推动力,且营销和销售SaaS解决方案具有灵活的订阅方案、高度可扩展性、易于实施且维护需求低等优势,预计相关解决方案的需求和支付意愿将会增加。

SaaS解决方案需要与人工智能和大数据等新兴技术深度融合,以满足企业不断变化的需求。例如,大数据技术为企业提供了处理和分析来自各种来源的大量非结构化数据(包括PC和移动应用程序上的文章、图片和视频)的能力。通过运用人工智能技术,企业能够发现隐藏的趋势,从其营销和销售过程的过往活动中获得宝贵见解。

营销和销售行业的软件是最早也是最适合结合AI的领域之一,因为AI大模型在自然语言处理方面的能力,使其能够更好地理解和响应客户需求。WAIC 2024多个论坛集中探讨了AI落地应用及新质生产力赋能,给AI+SaaS带来更多的融合机会。

迈富时在营销销售SaaS领域是什么水平?

根据弗若斯特沙利文的资料,以2022年的收入计算,迈富时是中国最大的营销及销售SaaS解决方案提供商,占市场份额的2.6%。

与同行相比,迈富时被认为最重要的竞争优势之一是能够商业化大规模地提供涵盖营销和销售两阶段最广泛功能的SaaS解决方案。截至2023年12月31日,迈富时拥有237个功能模块,可通过Marketingforce平台供SaaS产品使用。用户可以为其订阅的SaaS产品添加额外的功能模块,以实现更加个性化的结果。这使他们能够以更高的价格提供标准产品及解决方案,有助于实现高盈利率,并体现在高毛利率水平以及平均合约价值。

对比同领域头部厂商,迈富时在三个方面有较为突出的表现:

收入增长最快,2019年至2021年的CAGR为71.1%;

迈富时的产品在现代营销及销售的六大关键领域具备最全面的功能;

2021年,Marketingforce实现了136%的订阅收入留存率,这是一个很高的数字;

在财务表现上,根据招股书数据显示,在2021年、2022年及2023年,迈富时的SaaS业务用户数分别达到了24,127名、23,647名及25,495名。在往绩记录期内,迈富时经历了快速增长,收入从2021年的人民币8.77亿增加至2022年的人民币11.43亿,并进一步增加至2023年的人民币12.32亿。无论是用户数量的提升还是每名用户平均合约价值的提升都对营收的提升起到了积极的影响。

从盈利能力来看,迈富时表现还是相对稳定。报告期内迈富时的毛利率分别是54.5%、49%、57.3%,虽总体毛利率较高,但有一定的波动。但好的方面是2023年毛利率较2022年提升8.3%,幅度较大。其中,SaaS业务的收入产生的毛利率相对较高,稳定在近90%,报告期内毛利率为分别为90.1%、89.2%及87.7%。

迈富时上市近两个月的表现如何?

此前资本市场对SaaS企业的态度一直较为冷淡,可以看到很多家SaaS公司的走势明显不乐观。但迈富时在上市后这两个月内的表现确实显得亮眼,涨幅让市场也比较震惊。

5月16日上市当天发行价为43.6港元,上市首日大涨超18%,此后该公司股价一路上涨,截至今日发稿,已涨至83.85港元,最高时超过90港元。在短短不到两个月的时间,迈富时的股价已经几近翻倍,来到197.19亿市值。

迈富时上市之初,估值就已经很高。这源自于迈富时在行业内有更高的规模、收入、和十几年的研发积累,产品技术路线已经很成熟,客户体量大,也是第一批开始结合AI的SaaS企业。资本市场对其整体还是看好。

因为迈富时为大客户和中小客户提供的是不同的产品服务策略,也称为“双曲线发展”,在国内少有与其相似的同领域SaaS公司。但从业务模块、产品逻辑、商业模式等方面综合来看,迈富时与美国一家SaaS上市公司HubSpot具有非常相似的发展路线。

HubSpot也堪称SaaS届的标杆企业,9年实现21倍的增长,市值超过300亿美元。Hubspot的发展道路也在一定程度上预示着All-in-one集客营销在中国的长坡厚雪。未来迈富时有可能会按照HubSpot的轨迹走下去,但也非常考验迈富时长期服务保留客户的能力,以及在市场冷淡期平衡收支稳步运营的实力。

长期来看,迈富时的抗风险能力和抗周期性如何?

盈利前景

从数据明面上看,迈富时暂时仍然处于亏损状态,这主要是因为快速扩展SaaS业务过程中产生了大量研发开支、行政开支以及销售开支,这也符合我国SaaS行业的常态。其经过2023年调整后净亏损分别约 1.3 亿元、1.32 亿元、0.28 亿元。可以看出,迈富时在盈亏趋势上有明显的好转,2023经调整后净亏损已经缩小到经接近盈亏平衡线的水平。

公司的净亏损逐年减少,显示出运营效率的改善和成本控制能力的增强,但仍需关注其长期盈利能力的提升,公司的财务策略和未来市场表现将是投资者关注的重点。

AI能力布局

在上市不久后,迈富时便推出了TforceAI营销大模型,该模型通过先进的算法和多模态技术,能够深入分析市场数据、消费者行为数据和社交媒体数据,为企业提供高效、精准的营销与销售解决方案。其文案生成、图像和视频创作、个性化推荐、市场洞察和销售预测功能,使得企业能够更加灵活地应对市场变化,提升营销效果。

另按照迈富时的计划,在AI技术浪潮下,未来公司还将很大一部分资金用于Marketingforce平台的SaaS产品和服务,以及AI人工智能技术的优化,进一步增强其市场竞争力。

这无疑会给迈富时带来更高的成本投入,同时也为公司的盈利带来了挑战。但是在AI的大背景下,投入AI SaaS软件的落地应用,将带来长期的业绩回报。

稳步协同的战略路线

近两年迈富时抓住了两个重要机遇,一个是把AI技术和大模型接入SaaS各模块产品中,另一个是在政策大力推动数字化智能化转型中,布局好全国销售网络。

招股书揭露,截至2023年12月31日,迈富时的SaaS业务销售办公室已涵盖23个城市。2023年初以来,迈富时利用已建立的销售网络,成功恢复了疫情后SaaS业务的扩张。

总的来看,短期内的增长不是泡沫,迈富时自身具备经营亮点和抗风险能力。但后续股价能否持续拉升,还需持续关注迈富时的AI布局能否进一步落实到SaaS产品上,领先于同行,带来更高的赢利点。

皖公网安备 34011102002444号

皖公网安备 34011102002444号