随着全球对清洁能源需求的日益增长,核能作为一种高效且环保的能源形式,正逐渐成为各国关注的焦点。作为全球第四大核电企业,以及核电领域的双寡头之一,中国核电公司在最近公布的财务报告中,展现了其在行业中的强劲增长势头和巨大的市场潜力。

核电机组运营效率全球领先

中国核电在运营效率方面继续保持行业领先地位。2023年,核电机组WANO综合指数满分,彰显了其在安全管理和高效运营方面的卓越成就。

根据WANO(世界核电运营者协会)评价规则,2023年中国核电旗下共有18台机组达到了WANO综合指数的满分水平。在满足WANO综合指数计算条件的25台机组中,平均值高达98.22,且先进指标的占比超过了75%。特别值得一提的是,秦山核电基地的年度平均能力因子达到了96.8%,而海南核电基地则连续四年所有机组均获得了WANO的满分评价,创下了全球同类基地在安全稳定运行方面的新纪录。中国核电的WANO综合指数平均值已连续三年保持全球领先。

WANO综合指数是由世界核电运营者协会(WANO)制定,世界公认用于评估核电机组生产综合性能的指标,主要用于量化评估核电厂在核安全、发电管理、维修优化、设备可靠性和工业安全等方面的综合业绩。

新能源第二曲线快速发展 发电量及上网电量增66%

推动新能源产业的发展是国家实现“双碳”目标的关键行动,也是构建一个多元化、清洁能源供应体系的必由之路。在过去两年中,中国核电不仅在核能领域保持了其领先地位,而且在风能和太阳能等新能源领域也取得了显著的突破性增长。新能源装机容量的迅猛增长,已经成功打破了传统电力企业的市场格局,使得中国核电成为新能源行业的领军企业之一。

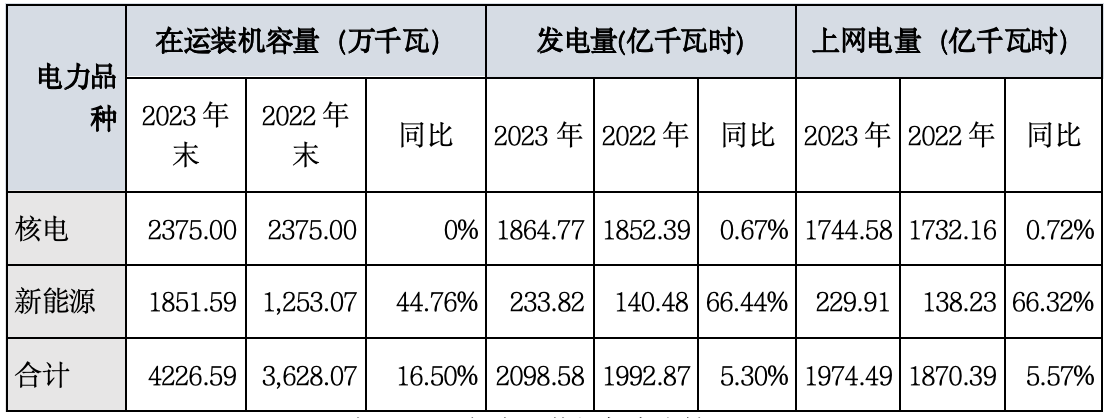

新能源发电量和上网电量的显著增长,正在成为中国核电发展的新引擎。根据财报显示,截至2023年12月31日,中国核电在新能源运装机方面历史性跨越1850万千瓦,发电量累计为233.82亿千瓦时,较去年同期增长66.44%;上网电量 229.91 亿千瓦时,较去年同期增长66.32%。其中:光伏发电量124.78亿千瓦时,较去年同期增长66.14%,风力发电量109.03亿千瓦时,较去年同期增长66.78%。光伏发电利用小时数为1291小时,风力发电利用小时数为2235小时。

公司2023年在运装机与发电情况

公司2023年在运装机与发电情况

而于2020年底被中国核电全资收购,作为集团唯一非核清洁能源产业开发、建设、运营专业化平台的中核汇能,在2023年实现了营业收入99.35亿、净利润29.41亿,同比分别增长51.56%、66.57%。

此外,在2023年,中核集团将其持有的新华水力发电有限公司(新华发电)57.65%股权及经营管理权委托给中国核电行使,托管期限为自协议生效日至2026年12月31日。与委托管理协议同步推进的还有企业人事层面的变动,中核汇能官网显示,新华发电董事长张焰已履新公司党委书记。这意味着中核集团旗下两大市值数千亿元的新能源主体(中核汇能和新华发电)即将合并为一个大型新能源平台。

不难看出,在本次托管后,中国核电作为中核集团旗下新能源产业平台的唯一性被显著突出,风电、光伏等清洁低碳能源业务的布局,也正成为中国核电第二增长曲线,根据财报显示,新能源业务毛利由2018年的0.2亿元增长至2023年的58.77亿元,毛利占比提升至17.57%。

核电行业隐形冠军 确定性极高

得益于新能源的高质量快速发展,千亿市值的中国核电依旧保持着高速增长态势。

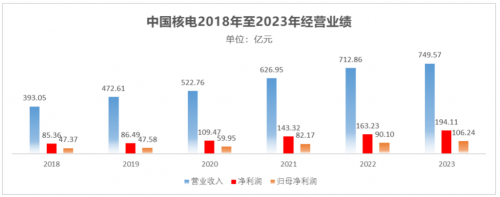

中国核电2015年6月上交所上市,自上市以来经营业绩稳步提升,营业收入与归母净利润屡创新高。4月27日,中国核电披露2023年财报显示,营业收入749.57亿元,同比增长5.15%;利润总额229.81亿元,同比增长17.43%;营业收入、利润总额再创历史新高,而能达到这个增量级的公司,已经在A股里算是前5%的公司了

;股东权益(归属于母公司)909.50亿元,同比增长2.50%;实现净利润194.11亿元,同比增长18.92%;归属于母公司所有者的净利润106.24亿元,同比增加17.91%。

从盈利能力的角度来看,中国核电在近年来展现出了强劲的增长势头,这主要得益于国内核电项目的重启。特别是自2022年起,中国核电的年度投资计划总额已经连续三年实现了显著的高速增长,2022年至2024年的计划投资额相较于前一年分别增长了49%、58%和52%。除了核电投资的增长,中国核电在实现国家“双碳”目标的背景下,也在能源结构调整上做出了积极应对。公司不仅巩固了其在核电领域的领先地位,还通过将风能和太阳能发电作为补充,逐步构建起一个更为全面和完善的新能源发电体系。这也是目前上市公司中新能源发电方式涵盖最多的一家重量级企业。

在二级市场上,2023年以来,中国核电的股票持续受到资金追捧,至今股价涨幅超过59.18%。近日,该公司股价又刷新了8年多新高,市值攀升至1752亿元。

近年来,央企的考核体系逐渐转向,强化了“ROE和市值管理”的考核指标,同时新“国九条”在上市公司的分红、回购、市值管理上做了较为严格的要求。

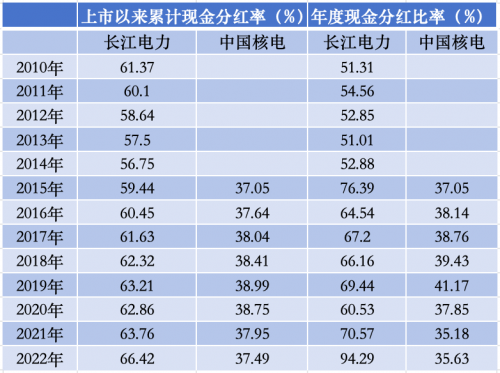

中核自上市8年以来连续8年以现金方式分红,且连续8年每股现金分红金额提升,从2015年的每股10股分红0.9元涨到了1.7元,分红年化增长率为9.5%左右;财报显示,2023年度利润分配预案为:以实施利润分配时股权登记日的公司总股本为基数,每10股派发现金红利1.95元(含税)。按2024年3月31日的公司总股本1,888,328.4867万股为基数测算,共计派发现金红利368,224.05万元。

较高的股息率意味着公司具有更高的投资价值。这类拥有“高股息率”的资产往往集中在成熟且稳健的价值型公司,它们以稳定的现金流、持续的高分红政策、较低的市场估值以及较小的价格波动性而著称。因此,这些公司的股票常被投资者视为具有防御性或固定收益类投资的属性,在市场波动或调整期间往往能够带来超额回报。中国核电,近年来其股息率表现出色,最高达到了2.74%,而平均股息率则稳定在2.09%的水平,这进一步凸显了其作为价值投资标的的吸引力。

目前,作为中特估高股息代表的长江电力,平均股息率在3.33%左右,2022年年度分红比率高达94.29%,但需要注意的目前稳定的分红并不能代表未来,长江电力过去的分红率也并不高,是随着公司逐步进入成熟稳定期后,逐步提高的分红比率。但中国核电现在尚处于快速扩张成长期,还有很多可期待的空间。

最关键的是,中国核电的未来确定性非常强。碳达峰碳中和是确定性很强的广阔赛道,核电作为国家重点支持和战略规划的行业,拥有强大的市场壁垒,这就决定了行业的格局是稳定增长而不会出现盲目竞争。

从长远角度来看,核电产业与国家“碳中和”战略高度契合,具备清洁低碳和稳定高效的双重优势。随着技术的不断进步,核电的安全保障能力得到显著提升,预示着国内核电产业即将迈入一个快速发展的新阶段。自“十四五”规划实施以来,核电政策已明显转向积极态势,从2019年至2023年,我国核电机组的审批数量分别为4台、4台、5台、6台和10台,呈现出明显的加速增长趋势。

据预测,到2025年、2030年和2035年,我国核电的在运装机容量将分别达到70GW、110GW、150GW,核电建设有望按每年8-10台推进,核电产业的发展势头十分强劲。根据中国核工业的数据显示,我国已初步选定的核电站厂址容量足以支持高达400GW的装机规模。以目前57GW的在运装机容量计算,未来的装机增长潜力超过600%。

在国家总发电量中,核电所占的比重目前仅为5%,但根据规划,到2035年这一比例预计将提升至10%,而到2060年则有望达到20%。这意味着核电行业至少还有4倍的增长空间,前景十分广阔。

以现有核电机组装机量计算,每台机组的容量介于100万至120万千瓦之间,平均年发电量约为90亿度。根据2023年中国全社会用电量达到9.22万亿度的数据,若按照年均3.5%的电力需求增速(当前增速已超过6%),预计到2035年全社会用电量将增至13.5万亿度。若核电占比达到10%,则核电的年发电量将达到1.35万亿度。这意味着,为满足这一发电量,全国将需要约150台核电机组投入运行,其中中国核电预计将占据50%的市场份额。

根据最新财报显示,截至2023年末,核电在运装机量2375万千瓦、在建装机量为1756.5万千瓦,新能源在建项目972.75万千瓦,较当前新能源在运装机量1851.59万千瓦增长52.54%。

此外,中国核电的市净率PB为2.01倍,在当前央国企估值重塑的背景下,其估值具有显著的修复潜力,其控股股东——中核集团计划增持不超过5亿元人民币的公司股份,这一举措充分展现了对公司未来发展的坚定信心。

从整个行业到公司的稳定增长趋势来看,在整个A股市场中,恐怕很难找到像中国核电这样具有强大成长潜力的“现金牛”企业。

展望未来,中国核电已经确立了雄心勃勃的发展蓝图。根据公司的规划,到2025年,中国核电将力争实现电力装机容量达到5600万千瓦,保持其在全国核电在运及在建装机规模中的领先地位。同时,中国核电将致力于实现核电技术服务产值翻倍,将非核清洁能源打造成为百亿级产业,并确保核电运行业绩达到全球领先水平。

到2035年,中国核电的目标是跻身成为全球领先的清洁能源服务提供商,并跻身世界500强企业之列。同时确保其核电运行的各项关键指标稳居世界顶尖水平。2050年,中国核电将致力于成长为一个具有全球竞争力的世界一流清洁能源服务商,为全球能源转型贡献中国智慧和中国方案。

皖公网安备 34011102002444号

皖公网安备 34011102002444号