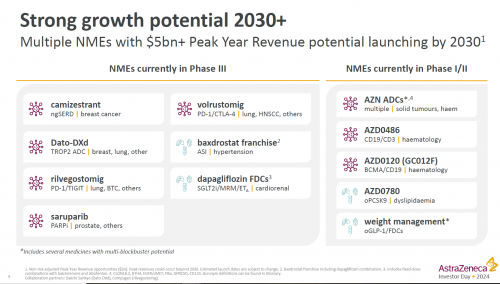

在上月举行的年度投资者会议上,阿斯利康公布了震惊业界的雄心壮志 —— 到2030年要达成800亿美元年销售额。该宏伟愿景的底气是源于其“到2030年完成20款NME上市”的长远规划,尤其是多款管线具备达到峰值年销50亿美元的巨大潜力,全面覆盖肿瘤、心血管、代谢、免疫以及减重等领域。

除了7款处于III期阶段的重磅管线,去年收购亘喜生物所得到的BCMA/CD19双靶点CAR-T管线:AZD0120(此前代号:GC012F)同样在高潜力管线中赫然在列。

Ambition 2030 and beyond 官方演讲材料

就在刚刚结束的EHA2024大会上,已经并入阿斯利康的亘喜生物以口头报告发表了AZD0120早线治疗多发性骨髓瘤(NDMM)的更新结果,相较于此前披露的数据,整体随访时间延长超半年。结果显示在更长时间跨度上,这款在研药物依旧展现出与此前一致的疗效与安全性。ORR 100%,sCR率95.%,MRD-率100%,同时,部分患者只是出现了低级别的CRS,安全可控。这也就不难理解为何阿斯利康愿意在去年为此“慷慨买单”,成就了首例跨国药企并购中国BIOTECH的壮举。

细数下来,AZD0120在血液瘤和自免领域的布局正全面铺开,除了并购前已经拿下的RRMM和rSLE中美双报的4张IND批件外,今年又陆续拿下了B-NHL(NMPA)和ELMM两张批件,同时还拿到了FDA授予其治疗RRMM的“快速通道”认证。50亿美元重磅单品潜力初露端倪。

AZD0120被寄予厚望,其后续的全球临床进展值得关注。而从阿斯利康整体战略的视角审视,亘喜生物更是占据了“中国创新”以及“细胞疗法”的双重战略机遇。

中国创新

今年以来,CEO频频发声、高管组团到访……中国市场已成为阿斯利康“Global Footprint”战略的关键一环——加码中国成为新常态。今年2月,阿斯利康对中国区业务进行了升级,宣布上海成为其第五大全球战略中心。这家对中国市场最为了解的MNC,持续深化其在华布局。仅去年一年,阿斯利康就与7家国内药企达成合作,总金额达到60亿美元。阿斯利康认为,中国创新药“开发快且质量高”,是未来助力其实现“800亿美元”宏图的重要支点。根据阿斯利康全球首席执行官苏博科在投资者会上的表述,挖掘中国市场,尤其是在细胞疗法领域借助其政策与市场的双重优势,快速做大做强,将是实现目标的关键要素之一。

细胞疗法

收购亘喜绝不是阿斯利康一时心血来潮,此举不但补充了阿斯利康在肿瘤(Oncology)和生物药(Biopharma)两大治疗领域的管线厚度,更夯实了后者在细胞形态药物领域的技术实力和专业积累。除了潜力管线外,亘喜的快速生产平台有望与阿斯利康现有的各类细胞管线形成协同。

在肿瘤领域,阿斯利康目前可谓风光无限,刚刚结束的ASCO大会上,以超过110个摘要、15项口头报告进一步深化“自身重新定义癌症治疗的雄心”。其中,Tagrisso在肺癌领域数据惊艳,Enhertu也有望重新定义转移性乳腺癌的治疗格局。

鉴于近年来细胞疗法在癌症领域的进展与潜力,阿斯利康对此极为重视,希望由此继续巩固癌症治疗领导地位。目前来看,阿斯利康正通过合作、收购等方式加速布局,不断扩充技术储备和产品组合,已多维度囊括自体/异体CAR-T、TCR-T、TIL等多类疗法和技术平台。

看似在CAR-T领域“后发”的阿斯利康,不仅弥补了血液瘤管线短板,还将得到细胞疗法相关技术积累,以伺突围。中国创新药嵌入跨国药企的宏伟蓝图,令人惊喜的同时,也展现出在医药产业前沿领域中,中国创新的脚步正在迈向全球更广的空间。

免责声明:本文是转载企业宣传资讯,仅代表作者个人或企业观点,不代表本站立场。内容仅供参考,并请自行核实相关内容。

皖公网安备 34011102002444号

皖公网安备 34011102002444号