流量是朵美妙的花,谁都想摘。眼下,越来越多的车企大佬,摁下了直播按钮。

“逼着我60岁老汉参加直播。”

“我们与用户在产品、技术上的感知和互动太少了。”

“这是我第一次做智驾直播,心情很激动。”

奇瑞董事长尹同跃、北汽新能源总经理代康伟、长城汽车董事长魏建军在最近的直播过程中,分别这样表明心迹。

就在百度李彦宏和极越汽车CEO 夏一平在深圳同车试驾2天之后,雷军再度直播,在4月18日下场回顾小米SU 7开售这20天。

另一头,蔚来自李斌 2023年底开始直播之后,又在今年3月入驻抖音,就在前天,这家公司刚刚完成了ET 7 续航 1000 多公里的实测直播挑战。

像这样车企老板走在营销第一线的例子,近期似乎有点“涌现”。短期来看是受到小米SU 7 的热度和销量影响,放长眼量观察,则反映出车企正在深刻思考营销变革,流量换销量,以提振收入和份额。

高管直播,能带来什么?

高管由以往幕后走向前台,高频亮相,实际上给了车企一个“祛魅”的过程。

在过去,消费者关注车的渠道和方式有限,对于汽车品牌的信任也很难建立。在车的选型中,就往往只考虑核心性能指标以及价格,无法做到全方位了解。

而由于国内车企过去引进的普遍是4S店模式来进行销售,整车销售(Sale)、零配件(Sparepart)、售后服务(Service)、信息反馈(Survey)都在经销商投资建设的专卖店进行,整车厂与消费者之间很难绕开“中间商”,始终有一段距离。

但视频直播的形式,大大缩短了这个信息传递链路。因为是实时的,无法预演彩排,并且可以感受车企高管在介绍产品功能、软硬件、企业战略和个人思考时的情绪,观众往往更能对品牌建立好感。

当然,谁都无法保证流量与销量之间的转换关系,但至少直播这一形式,踩对了年轻人的点。

以长城为例。4月16号这一天,在没有高精地图覆盖的河北保定市中心繁忙路段,魏建军坐在主驾驶位上,开着长城旗下魏牌蓝山汽车,做一场无图的挑战,测试城市NOA即高阶城市辅助驾驶功能。

据后来复盘的数据显示,这辆车试驾路线长度为16.6公里,包括路口转弯、识别行人与车辆、进出匝道等,无车道或车道线模糊行驶通过率100%,成功通过33个路口,识别不同类型红绿灯36次,左右转弯分别为3次和6次,行人避让7次,车辆避让12次,避让障碍物4次。

这当然比视频宣传片来的要真实,因为无法剪辑,有很多突发情况,比如环卫工人的突然出现,但车子整体表现还是比较丝滑,像个老司机。

魏建军在试驾过程中表明他的想法:“汽车安全无小事,安全永远是第一位。我们要有更严肃的态度,更充分的准备,敢于挑战复杂的场景,不能把用户当小白鼠。”

无形中,既让消费者看到车企高管良好的素养,同时也有效提高其对汽车功能、背后技术的理解。

这种短距离的“连接”突破了以往受限于时间和空间的营销方式,并且更容易搜集用户的分享和声音,通过互动答疑,形成双向交流和时空共鸣。

行业人士分析,未来肯定有更多的车企高管下场直播,越早直播越能在窗口期吸引住大家的眼球,一旦失去先机,可能会逐步失去流量,因为观众有“审美疲劳”,除非这个高管有非常独特的个人影响力。

直播背后的竞争白热化

直播,从本质上看,是营销方式的“跟随式创新”。

中国汽车行业在2024年开年就进行着残酷的价格战,新老势力交织,行业处在洗牌前夜,营销成为破局关键。

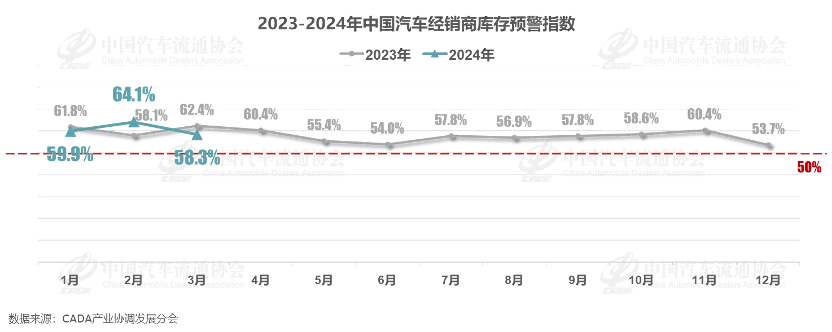

3月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2024年3月中国汽车经销商库存预警指数为58.3%,同比下降4.1个百分点,环比下降5.8个百分点。

其结论是:库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。

要知道,大多数的车企并没有造车新势力那种直营体系,销售渠道主要依赖经销商。而在价格战的高压之下,消费者观望情绪更加严重,库存水平居高不下。

有人感叹,经销商躺着赚钱的时代,一去不复返了。

而车企老板亲自下场卖货,也是面对这种销量困境时的一种“膝跳反射”。

对于强势品牌而言,流量玩法是一种进攻战术,除了基本操作即介绍核心技术,还可通过对车身“边角料”功能的放大抓住年轻人的心,获得巨大关注,无疑是营销成本降低、品牌知名度暴涨的双丰收。

对于传统保守型品牌而言,高管下场直播,是主动防御之举。

媒体报道,北汽新能源党委书记、总经理代康伟最近如此评价极狐汽车:“在当下酒香也怕巷子深的时代,我们的反应慢了,我们与用户在产品和技术上的感知和互动太少了。”

他直指的,其实是这种“反应慢”所带来的更为迫切要解决的问题。

中国汽车工业协会在上周发布的2024年一季度汽车产销最新数据显示,汽车行业经济运行起步平稳,良好开局。但其也表示,内需不足问题依然突出,今年需要重点解决。

“今年第一季度汽车产业的增长,在很大程度上是受去年同期基数低的影响,实际上消费者观望情绪仍旧很重。”

中汽协副总工程师许海东也表明,现阶段中国汽车行业面临着一个较为突出的问题,是行业利润总额下滑严重,营收增加的同时,利润却在减少。

这里有组数据可以说明这个问题的严重性。

根据国家统计局此前公布的数据,2014年~2023年,我国汽车行业利润率分别为8.99%、8.7%、8.3%、7.8%、7.3%、6.3%、6.2%、6.1%、5.7%和5%。

利润率下行趋势,短期内依旧难止。

专家预计,2024年国内汽车行业将呈现出“前高后低”的发展势态。言外之意,下半年车企之间竞争会更加白热化。

直播并非万能,“全域增长”更关键

尽管直播形成车企一个新的“秀场”,但长期看,这种方式不可复制、不可持续。

一是严重依赖老板个人影响力;二是直播间或者测试路段的场景千变万化,无法排练,无法剪辑,因此需要调动起全公司的力量进行保障;三是直播过程中聊的话题、如何回答都是不可控的,有车企表明让董事长按照脚本来走几乎不可能。

“很多车企大佬太久没出来,没办法期望一出来就有人关注。小米汽车的热度到达另一个量级,这是雷军个人的魅力,其他品牌很难复刻。”车圈观察人士这样评论。

他同时提出,也要警惕品牌过度绑定企业领导人个人IP,一旦形象受损,这对成熟企业来说,也暗藏风险。

因此,高管下场直播,作为车企营销环节中的一种新的尝试是可取的,但汽车营销是一套完整的体系,还需要更多关键技术的导入。

相比以前,车圈营销越来越成为舆论场的中心话题,销量榜单、发布会、深度用户运营、冬季测试成绩排名、媒体人&明星试驾等形式,也逐步引入来自互联网、手机甚至零售等行业的营销玩法。

有这些功夫似乎还不够,汽车行业还需实打实的“全域增长”。这种模式,关注的是如何对海量的数据进行场景化、智能化分析管理,实现用户、销量、体验等各个方面均衡增长,将AI等技术在公域、私域和售后等不同阶段进行串联。

从宏观上看,全球汽车产业处于过渡阶段,燃油车向电动智能汽车转型中,整车动力零部件发生深刻变化,被誉为燃油车心脏的“发动机+变速箱”,逐渐被电机+电机控制器+减速器“三电系统”所取代,而中国已然走在世界前列,在欧美推迟汽车电动化的“设障动作”中继续前行。

从微观上看,小米造车花3年时间快速交卷,侧面说明了中国汽车产业已经取得了汽车技术的足够储备,除了在高端芯片等少数领域存在短板,与燃油车的核心技术鸿沟,正悄然消失。

也因此,由于硬件同质化时代的到来,导致了车企在软件和服务之间的“直接对决”。如何快速建立数字化能力,以满足消费者的需求,提供好的客户体验,实现全域增长,是行业参与者必须面对的课题。

AI,成为这一轮技术革命的核心,它就像一只看不见的手,为汽车产业带来各方面的进化升级机遇。互联网科技企业与车企,在舞台中央“会师”。

华为依托智选车模式、HI(Huawei Inside)模式、零部件模式,在智能电动、智能座舱、智能驾驶等ICT相关领域进行投入。阿里借助云计算技术打造自动驾驶云、智造云、营销云等,宣称AliOS智能汽车操作系统已接入通义千问大模型进行测试。百度Apollo自动驾驶持续测试和运营,萝卜快跑已开展载人服务,同时也进军智能座舱产品等方面。

而不造车的腾讯,则长期坚持汽车产业的“数字化助手”和“生态共建者”定位,更聚焦在底层基础设施能力优势上发力。一方面,不断升级云端底座,满足车企对大模型、大算力和大数据的需求,另一方面,助力行业伙伴面向汽车垂类场景训练和精调行业大模型,打造出高可用的智能服务。

目前,腾讯在行业率先实现智能汽车云华东、华北“双专区”布局,专为智能驾驶服务,并在业内首个实现自动驾驶地图数据全面云化,帮助车企构建满足自身自动驾驶需求的“活地图”。座舱大模型带给用户更自然的对话体验、生成式的交互界面、多样化的场景编排和更个性化的出行服务建议,安全合规的国内外一体化云服务,助力车企出海扩大市场。

在汽车产业转型升级的进程中,新技术正不断带来新变量,新变量暗含新机遇。车企的成功路径,由传统的技术壁垒,转为先于他人为用户提供创新服务。

智能,必将成为汽车的灵魂。

2024的北京车展,是全球汽车行业的重要展示活动,今年的主题是“新时代 新汽车”,两个充满生机的词汇背后,相信又是一场关于智能化的较量,拭目以待。

皖公网安备 34011102002444号

皖公网安备 34011102002444号