一碗热气腾腾的粉,早已成为中国当代饮食图景中不可或缺的日常。从清晨巷弄的烟火气到深夜食堂的灯火通明,“嗦粉”已然跨越地域界限,融入亿万人的生活节奏。

社交媒体的热度印证了米粉的国民地位:今年上半年,社媒平台上的相关讨论量同比增长超30%,全网声量超十亿级。2020年引爆的螺蛳粉,到2022年风靡的肥汁米线,再到今年的生烫米线……即便吃粉已成常态,新锐品类仍不断涌现,试图征服国人日益挑剔的味蕾。

由一根米粉牵引,一个产业规模已达3000亿元的庞大赛道正蓬勃兴起[1],米粉产业已发展出完整涵盖种植、生产、加工、分销、销售等环节的全产业链。市场快速扩容,玩家蜂拥入局,品类加速裂变,行业格局已呈“群雄逐鹿”之势。从品类拓展到创新内卷,竞争日趋白热化。

这碗寻常粉面,如何串起舌尖乡愁与时代经济的脉搏?CBNData将透过数据视角的层层拆解,溯源米粉发展脉络,剖析行业现状,并解码龙头玩家的制胜策略。

中国人有多少种粉可以嗦?

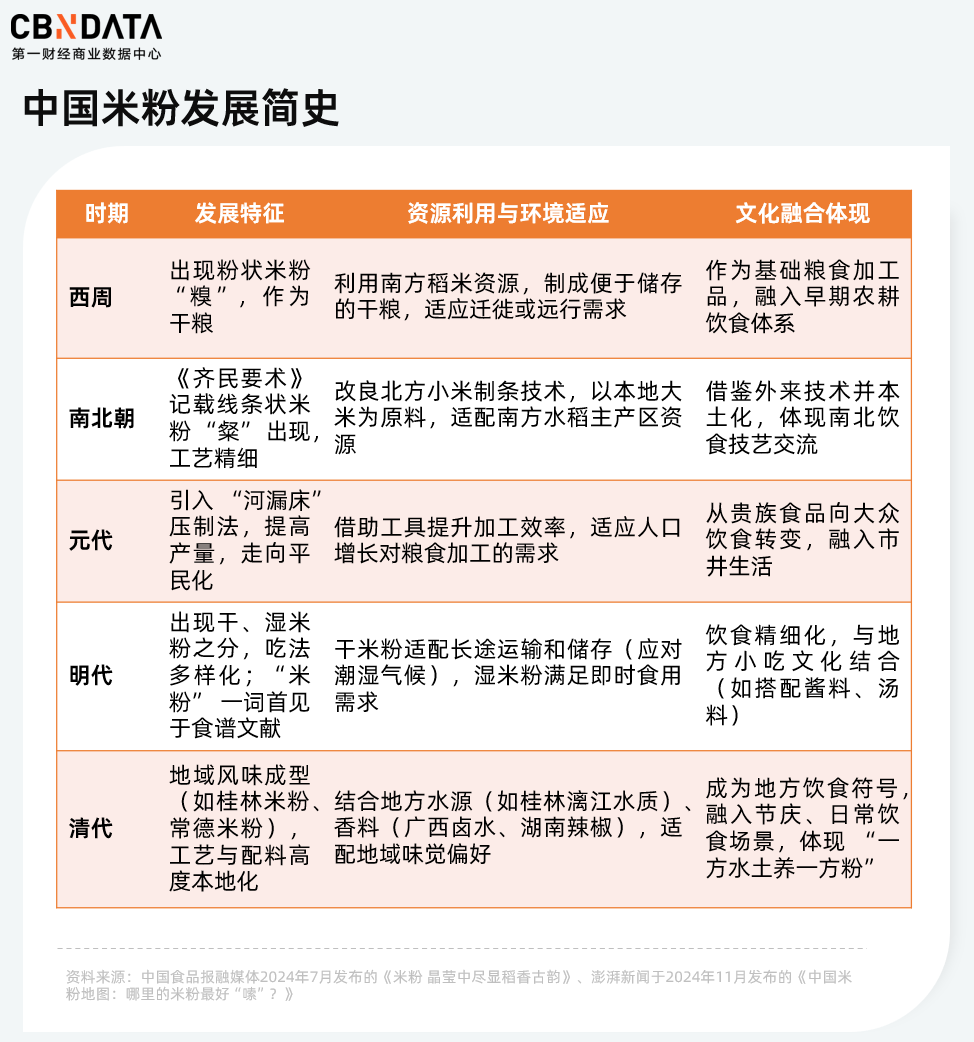

中国米粉的发展是一部充满智慧的地方饮食史。

西周时期,人们将稻米蒸熟捣成“糗”状,作为长途迁徙与远行的充饥干粮,也奠定了米粉的雏形。南北朝时期,江南先民改良西北地区用小米制作条状食物的技术,以当地大米为原料制作出线条状米粉“粲”。元代发展出了以“河漏床”压制米粉的方法,使得米粉产量提高,开始走进寻常百姓家。

从《齐民要术》记载的“粲”到现代工业化生产的速食米粉,是当时人民对稻米、水源的巧妙利用,对气候、保存需求的适应,以及与地方饮食文化的深度融合。

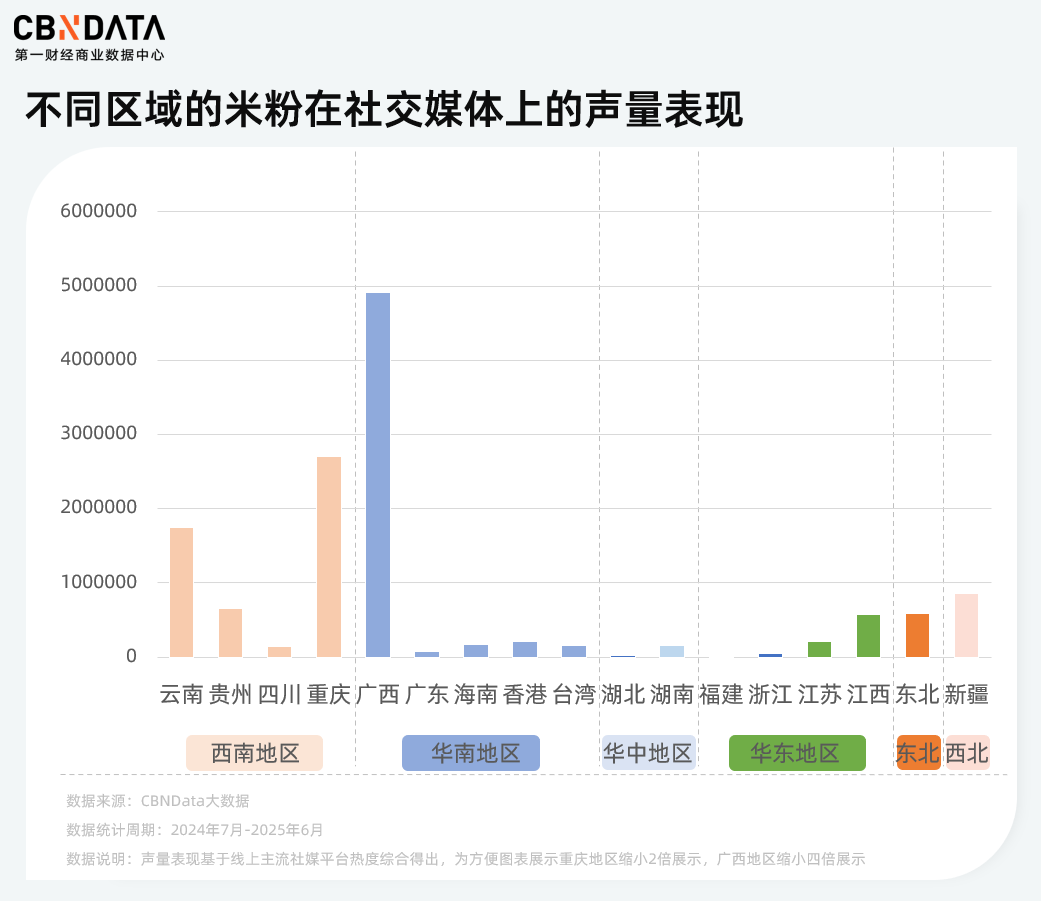

一方水土滋养一方风味,发展至今,地域特色鲜明的米粉已悄然化身中国美食版图上的生动名片。在这幅独特的“味觉江湖”中,广西的螺蛳粉与桂林米粉声名远播,奠定了华南地区米粉的霸主地位——深谙重口味之道,以辛、香、辣多维度唤醒味蕾,来自华南地区的米粉在社交媒体的总声量超2000万。

西南地区以重庆酸辣粉为领军者,来自云贵的特色香料融合风味,成功开辟以酸味为核心特色的粉类王国。华东地区以南昌拌粉与炒粉干为代表,精准诠释了属于华东区域的独特美学。而在以面食为主流的北方,米粉品类亦巧妙突围,发展出更贴合本地味蕾的形态,新疆炒米粉以浓烈的辛辣香浓俘获人心,东北地区则匠心独具地开创了粉耗子等特色形态。

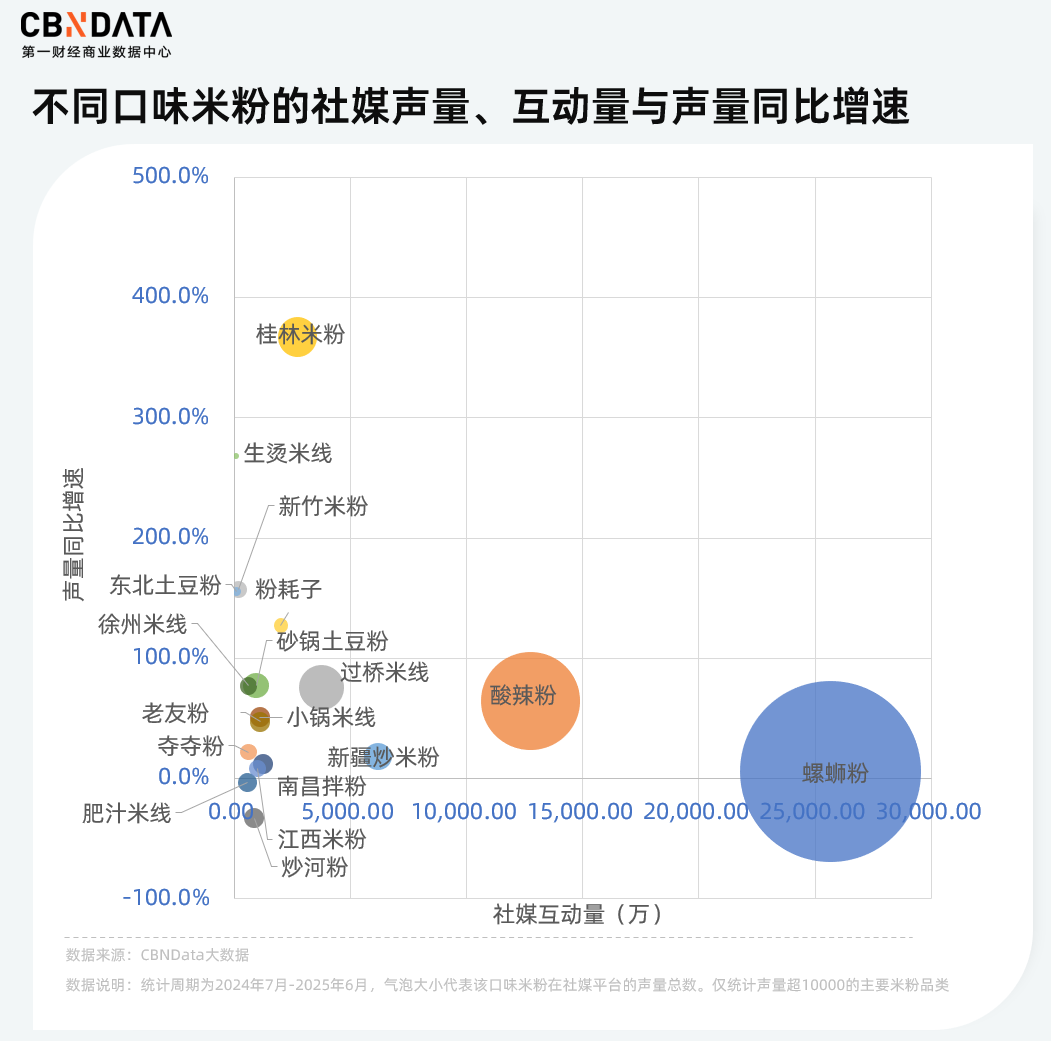

在这之中,融合了辣、鲜、臭风味的螺蛳粉,是米粉当之无愧的品类王者,占据人气顶流地位。过去一年,其全网社交媒体声量突破1800万量级,在米粉品类中持续领跑,展现出无可撼动的市场热度与消费者号召力。

值得一提的是,过去一年桂林米粉的社媒声量同比高涨。作为最早打破地域限制、风行全国的米粉品类,它曾为众多北方食客提供了米粉的“初体验”。如今,伴随螺蛳粉等现象级米粉的爆火,桂林米粉也以更地道的姿态突围,酥脆的锅烧搭配丰富多样的小料,重新回到大城市的街巷里,成为社交媒体上宝藏粉店的热门推荐。生烫米线则是近一年异军突起的新品类,成为小众米粉破圈的新锐代表。从特色配料到独特容器的全方位创新,迅速跃升为大众社交媒体打卡与分享的热门焦点。

足以见得,如今“嗦粉”早已超越简单的饱腹需求,深度融入了社交媒体的传播链条,成为年轻人热衷的生活方式与表达载体。

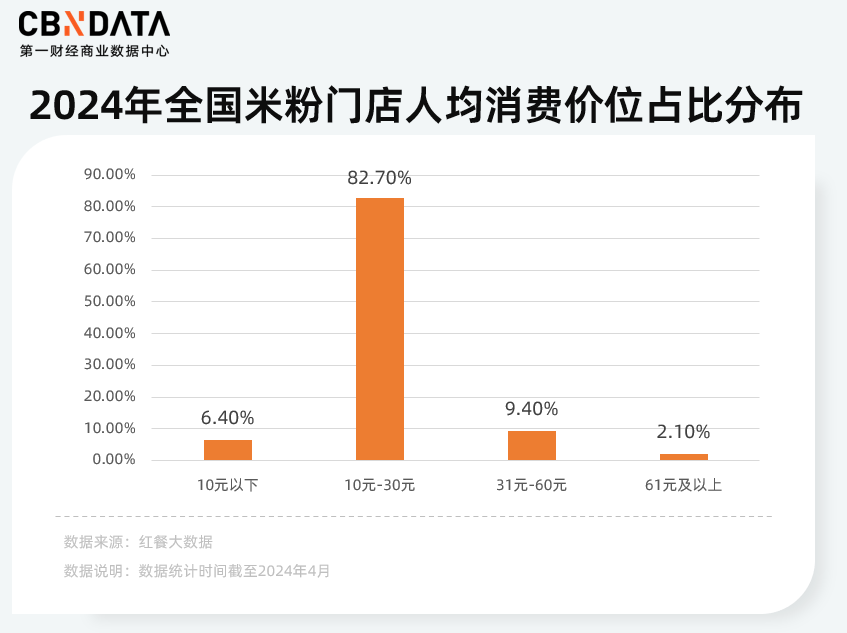

一方面,一碗米粉的低成本,能够承载大众的分享欲、话题性和即时满足感,成为高性价比选择。红餐网大数据显示,近九成米粉消费者在门店的单次消费不超过30元。正是这份亲民的价格,让“嗦粉”成为当代人低成本解锁多重感官刺激的绝佳选择。

另一方面,社交媒体也为嗦粉创造了丰富的社交玩法,线上嗦粉社交局引发多重话题讨论。嗦粉派系之争、地区嗦粉地图指南,乃至嗦粉发疯文学创作层出不穷。在小红书上,围绕着嗦粉,大众从美食种草玩到抽象二创。正因兼具低客单价与高情绪价值,米粉才得以在年轻人的消费市场中持续升温。

“嗦”出千万亿市场,小米粉撬动大生意

席卷年轻人的这股嗦粉热潮,不仅映射出强大的消费活力,其背后更是米粉产业链升级与市场扩容共同作用的结果。

根据红餐网数据,米粉行业自2020年以来市场规模持续扩张,到2025年米粉终端消费市场规模预估将超800亿元,增速趋于稳定。另也有观研网数据显示米粉市场规模已在2021年突破千亿。无论如何,这一增长态势背后,米粉正从区域特色食品向全国性日常消费迈进。作为对照,2025年“国民主食”面条市场规模预估为1520亿元,米粉的市场规模已逼近其六成。

大规模人口流动催生全国性消费需求,催生米粉走出地域圈层,通过异地开店与品牌扩张实现了连锁化与规模化,在全国各地的商场与街头,米粉门店不断冒头。窄门餐眼数据显示,截至2025年7月1日,米粉全国门店总数已经接近21万家,近一年新开门店超8万家。另据美团2023年发布的《2023米粉行业发展报告》显示,在2023年米粉品类的线上外卖订单增量已占到小吃快餐的11.2%,成为仅次于快餐简餐和西式快餐的细分品类。

另一边,依托于产业工艺的突破性发展,尤其是现代化工厂的标准化生产,解决了传统米粉难以规模化、长保质期的关键瓶颈,催生出的速食米粉更是满足了年轻人足不出户夜宵嗦粉的朴素心愿。

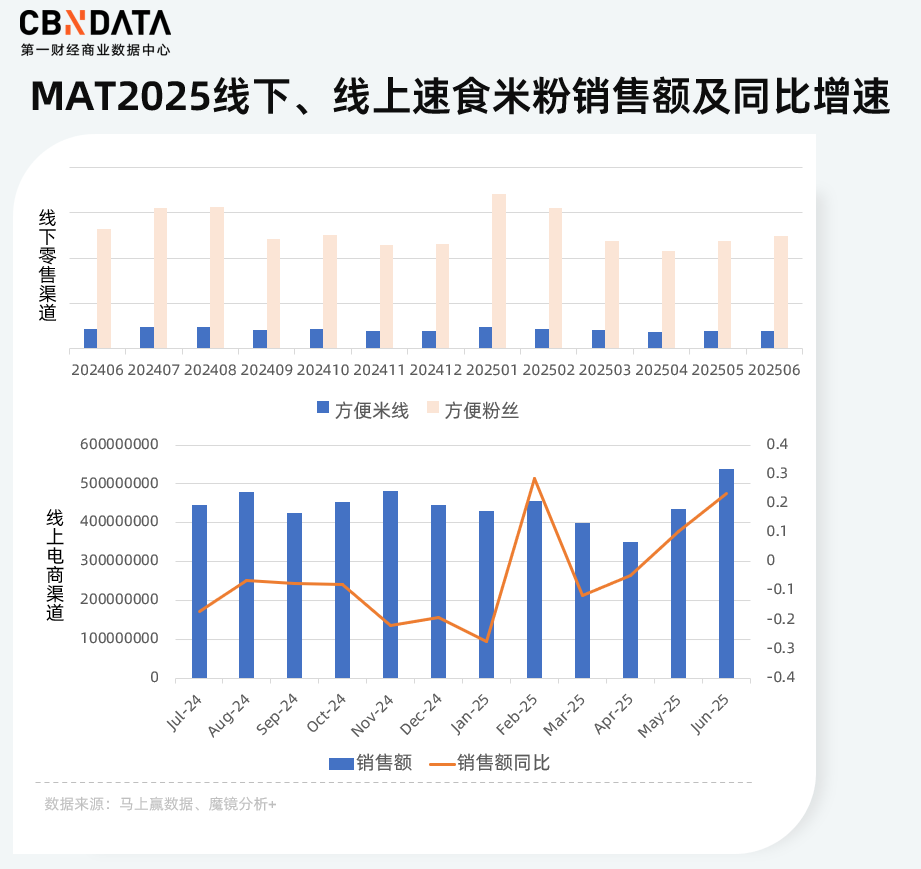

分线上线下渠道来看,马上赢数据显示,2024年7月至2025年6月线下速食米粉(方便粉丝与方便米线)销售额整体呈现波动变化。与此同时,线上速食则凭借便捷性与社媒裂变实现了爆发,驱动市场持续扩容。魔镜数据显示,2024年7月至2025年6月,线上速食米粉销售额达到53.4亿元,在速食米粉销售额呈现波动变化的态势中,2025年二季度其线上销售额重回正增长并逐步攀升。米粉消费场景已无限延伸,彻底突破地域限制,深度融入国人的高频日常。

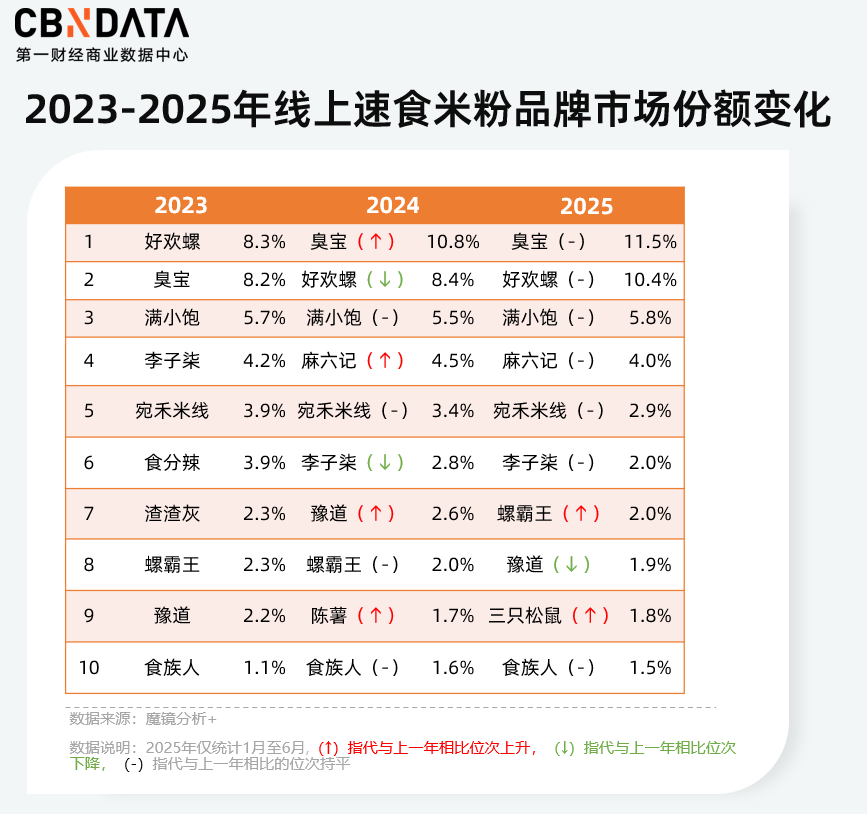

站在产业跃升的新起点,“品牌化”早已成为关键命题,速食米粉率先形成了明确的品牌格局。魔镜数据显示,2023至2025年,线上速食米粉品牌市场格局趋于稳定,CR10始终保持在43%。尤其在2025年,TOP6品牌排名未发生变动。

具体而言,臭宝连续两年蝉联线上速食米粉市场份额首位,且领先优势持续扩大,份额从2023年的8.2%攀升至2025年的11.5%。TOP10品牌中,除泛零食品牌三只松鼠外,其余均为垂类米粉品牌,普遍通过打造单一爆品建立品牌认知入局。其中,臭宝、李子柒品牌、螺霸王以螺蛳粉为核心产品;麻六记、豫道、食族人主营酸辣粉;满小饱与宛禾米线则分别凭借肥汁米线和麻酱米线的差异化品类进入市场。

在线下,2024年以来,速食米粉品类在线下零售渠道的市场格局加速整合。其中,李子柒品牌凭借更广泛的市场覆盖和品牌影响力优势显著,领跑线下预包装速食米粉的销售。

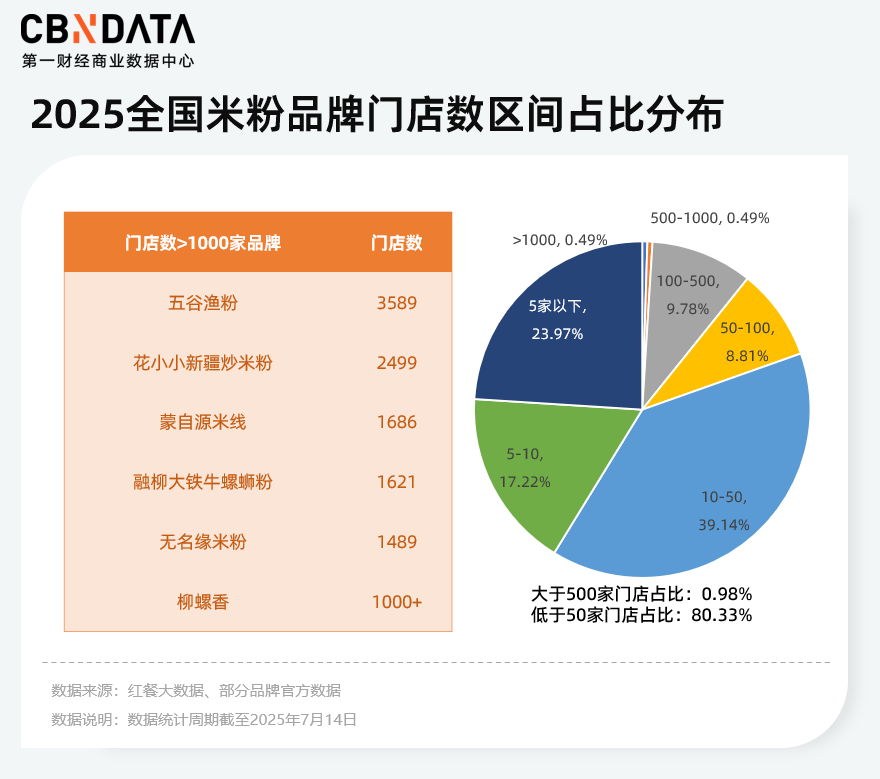

相比之下,线下餐饮的米粉门店格局呈现出“有品无牌”的情况。据红餐大数据显示,截至2025年7月14日,门店数在50家以下的品牌占比超八成,总体来看,门店数超500家的米粉品牌仅占1%不到,线下米粉品牌仍处于散点式竞争,其中有五谷渔粉、花小小新疆炒米粉、蒙自源米线、融柳大铁牛螺蛳粉、无名缘米粉以及柳螺香六家门店数突破千家。

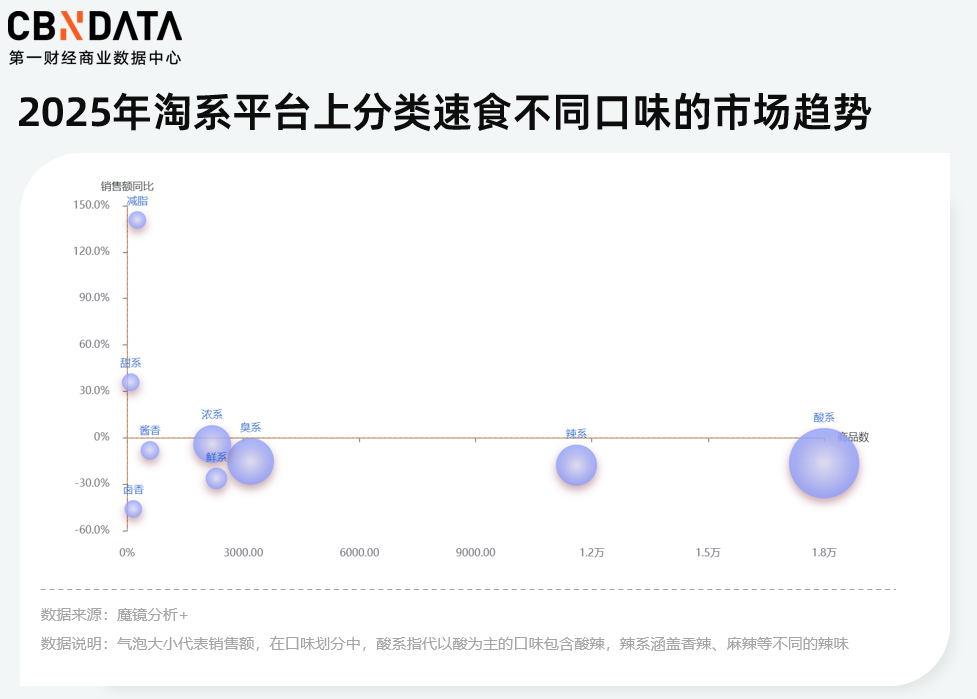

随着品牌竞争的加剧,米粉口味也逐渐发展出更丰富的新趋势。首先以酸口味为核心的米粉商品是淘系平台上主流口味,酸辣已经刻在了嗦粉人的DNA里。其次,随着螺蛳粉成为粉类顶流,臭也成为仅次于酸味的第二大热销口味。在高潜力趋势中,减脂成为嗦粉人的共同期待,2025年以来销售额同比增长接近150%。嗦粉人开始选择以魔芋、荞麦为原料的粉类,身材管理的同时满足口腹之欲,米粉能够满足他们的“既要又要”。

在线下餐饮市场,猎奇调料与新奇容器则成为新品类破圈的“利器”。社交媒体数据显示,木姜子这一云南特色调料在2025年二季度讨论度激增超130%,用一根树根引起大众的尝鲜兴趣。同时,独特的“罐罐”容器也助推了云南米线的细分品类——罐罐米线迅速走红。小红书平台近三个月内,相关笔记互动总量增长超五倍。企查查数据进一步佐证了这一趋势:近一年,与罐罐米线相关的门店与企业数量新增达349家。凭借其标志性的特殊容器,罐罐米线作为云南米线的细分品类已在米粉市场崭露头角。

一碗粉背后的产业争夺战,从“小作坊”到“大生态”

这股席卷全国的“嗦粉热潮”,远不止于木姜子、罐罐米线等新奇元素带来的感官刺激与社交热度,其背后更深层地映射出中国米粉产业在消费活力驱动下的全面跃升与格局重塑。

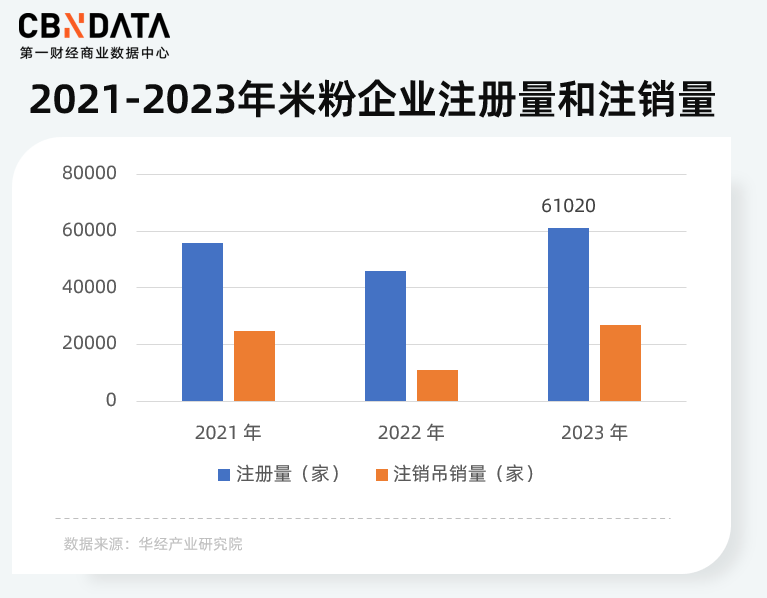

根据华经产业研究院统计数据,2023年米粉企业注册量超六万家,较2022年同期增长31.9%。企查查数据显示,截至2025年7月,与米粉米线相关联企业总数已超50万家。企业注册量激增,米粉产业中的原料种植/加工、设备、调味品、品牌、渠道、餐饮服务等上中下游企业正在加速集聚与分化。

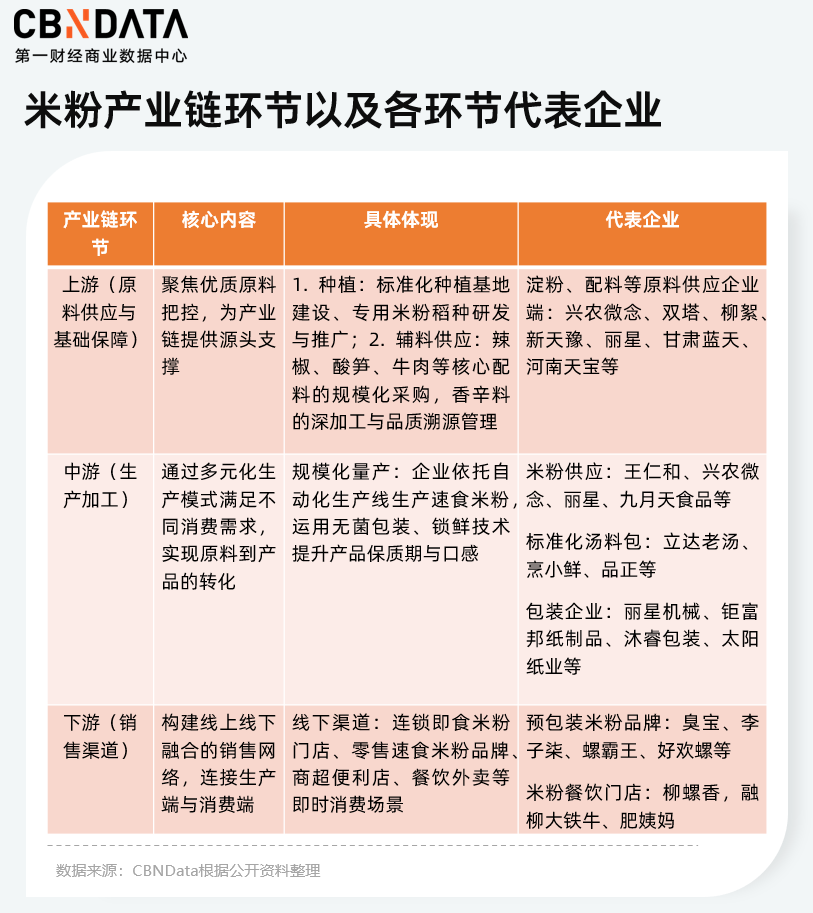

如今的米粉市场已构建起一套成熟且紧密联动的上下游产业链,上游环节聚焦优质原料的把控以及辅料供应链的精细化管理,中游实现米粉的规模化量产、锁鲜与包装,下游构建起线上线下融合的销售网络。从源头的原料供应到终端的消费场景,各环节环环相扣、协同发展。

相比起其他地方小吃,完善的行业标准正加速推动米粉米线产业迈向规范化与规模化发展。今年,由微念子公司广西兴柳牵头修订的QB/T2652-2025《米粉(米线)》正式获批,成为米粉米线行业最高标准。该标准实现了技术规范的统一,规定了原辅料要求、生产技术、安全指标、检验方法及包装贮存等全流程环节,产品分类也进一步明确,填补行业分类标准空白,尤其将水煮型米粉纳入行标范畴。

看到本地米粉市场潜力,地方政府也加大支持力度。广西柳州市最早推动螺蛳粉品牌化、标准化、规模化发展,围绕螺蛳粉形成完善的产业集群体系,开辟了小米粉迈向大产业的可能性。广西柳州、江西南昌、四川绵阳与湖南怀化都基于自身地域的特色米粉,连续多年举办米粉节,加速地方产业集聚与协同,将米粉打造成地方特色名片。

更深层次上,农业现代化、乡村振兴战略的相关国家政策也持续推动产业发展。政策持续聚焦“地域农产品品牌化”与“食品深加工”两大核心方向,为特色小吃产业化提供了坚实支撑。

多方协力让米粉走出“小作坊”式生产,同时随着越来越多的玩家涌入这片热土,竞争态势已从“摊位争夺”、“品牌争夺”升级至今更高维度的“产业生态位争夺”,玩家们开始在整条价值链的关键节点上抢占优势位置、构建竞争壁垒,并追求规模效应与协同效率的最大化。

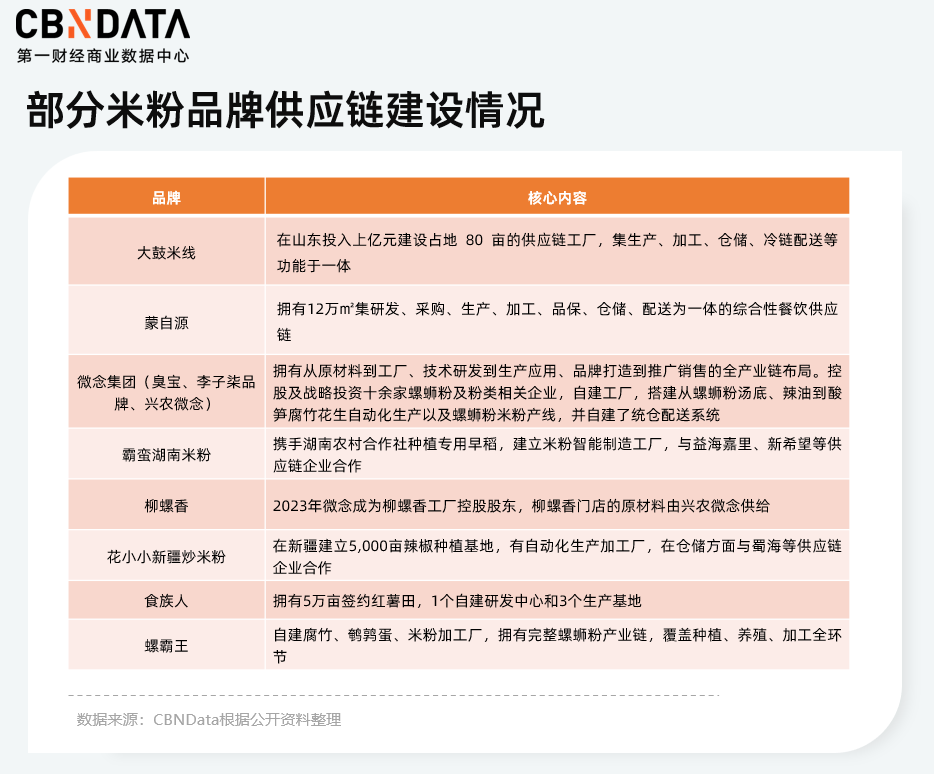

一方面下游餐饮门店持续进行渠道扩容与业务拓展,多个米粉品牌积极开拓零售与团餐业务。例如,阿香米线、大弗兰等布局团餐;霸蛮、啊臻味道等品牌则在电商平台推出零售米粉产品;蒙自源、贵凤凰等通过微信商城上线了地方特色产品。另一方面更多的品牌开始探索建立完整的供应链体系,大鼓米线、蒙自源等餐饮品牌通过投资建厂形成综合性餐饮供应链。以预包装螺蛳粉切入米粉赛道的微念集团,通过臭宝与李子柒品牌站稳米粉市场,在成为线上与线下渠道市场份额与销量首位的同时,也同步发展餐饮供应链服务品牌“兴农微念”,并布局投资螺蛳粉产业链生产工厂。

在“产业生态位争夺”的过程中,我们看到,复合型企业如微念集团通过构建覆盖“上游原料-中游生产-下游零售与餐饮”的全链路供应链体系,确立了规模化与渠道控制的双重优势。

根据前述论证以及CBNData获取到的数据显示,2024年7月至2025年6月,微念零售品牌李子柒品牌与臭宝的全渠道出货量3.4亿袋,据推算其预包装螺蛳粉零售端的整体销售额超25亿元,成为终端零售全渠道的速食米粉类目市场份额第一。除此之外,微念也在产业端的持续深入布局。据知情人士透露,微念供应链品牌兴农微念供应了35个规模化连锁品牌,覆盖约1.5万家门店,在 B 端供应链服务领域,通过经销网络已实现对超 7 万家餐饮终端的原料覆盖,尤其在沙县小吃等特色餐饮体系的螺蛳粉原料供应中,市场占比高达 90%,形成了对细分餐饮赛道的深度渗透。根据窄门餐眼门店总数测算,兴农微念在米粉米线线下门店渗透率超40%。

如今在米粉行业,具备全产业链布局能力的复合型企业展现出更强的竞争优势。据媒体报道,某米粉供应链龙头企业2024年年产值达7亿元,相比之下,可以认为微念凭借其“新零售+餐饮供应”双轮驱动模式,在米粉全产业链中已经取得了龙头地位。此外,《米粉米线市场:现状分析及预测》报告数据指出,亚太地区是最大的米粉消费市场,在这之中中国米粉消费市场占据更大份额。未来,随着中国市场持续拓展与产能升级,作为国内米粉行业龙头的微念,其规模与模式优势会持续凸显,将进一步巩固微念在全球米粉市场的战略领先地位。综上,微念的实践充分印证了,深耕供应链、构建全链路能力已成为米粉企业强化核心竞争力与提升市场地位的核心战略路径。

不难看出,米粉行业的发展已展现出清晰的升级脉络,这不仅为头部企业指明了突破方向,更揭示了全行业在未来深化竞争、实现结构性增长的核心机会点。首先,产业基础的深度重构能力是核心根基。企业参与或是引导建立统一透明的质量标准体系,为产业链规范化、规模化发展筑牢基石,借助标准化建设显著提升产品品质的可控性与市场信任度。

其二,在农业现代化加速推进的背景下,现代化品牌孵化与价值转化体系的构建成为产业升级的核心引擎。这一进程的本质,是将农业现代化成果有效转化为品牌竞争力,推动传统米粉从“农产品加工品”向“有文化、有温度、有价值”的消费符号跨越。同时,企业可依托下游零售与电商生态的供给侧逻辑,通过大数据分析精准捕捉消费偏好,反向指导上游种植结构调整,持续深化“以销定产”的柔性供应链模式。

其三,全链路运营能力的锻造是支撑企业长期发展的关键保障。从上游农产品的现代化运营,到中游高效的供应链管理,再到下游多元化的渠道布局,这种全链路的整合与复用能力,推动价值在产业链各环节高效流转与放大,构建起难以复制的系统性竞争壁垒。典型例子如前述提及的微念,通过“兴农微念”品牌为全国米粉、米线、沙县小吃等特色美食门店提供后端供应链解决方案,形成 “B2C+B2B” 双轨运营模式,实现产能全年动态调节与资源最大化利用;线下餐饮门店亦有霸蛮米粉通过深耕供应链保障稳定供给,成功探索“餐饮零售化”的跨界创新路径。

这碗粉的终极启示在于,通过“标准化筑基+品牌化赋能+全链路运营”的三角模型,得以让传统农产品在现代化体系中获得持续生命力。只有让农产品深度融入现代产业生态,在标准化中保障品质,在品牌化中兑现价值,在生态协同中提升效率,才能将“嗦粉”的消费热潮沉淀为农业现代化的可持续动力,真正实现从“国民滋味”到“国民产业”的跨越。

参考资料:

[1]中国报告大厅于2025年6月发布的《2025-2030年中国米粉行业运营态势与投资前景调查研究报告》

皖公网安备 34011102002444号

皖公网安备 34011102002444号