就医电子票据,该怎么看?

相较于传统的纸质票据,电子票据具有信息准确、保存方便、查询快捷等诸多优势。在“沪惠保”的理赔过程中,参保人员需按照要求填写理赔申请书,并提供相关的医疗票据等证明材料。

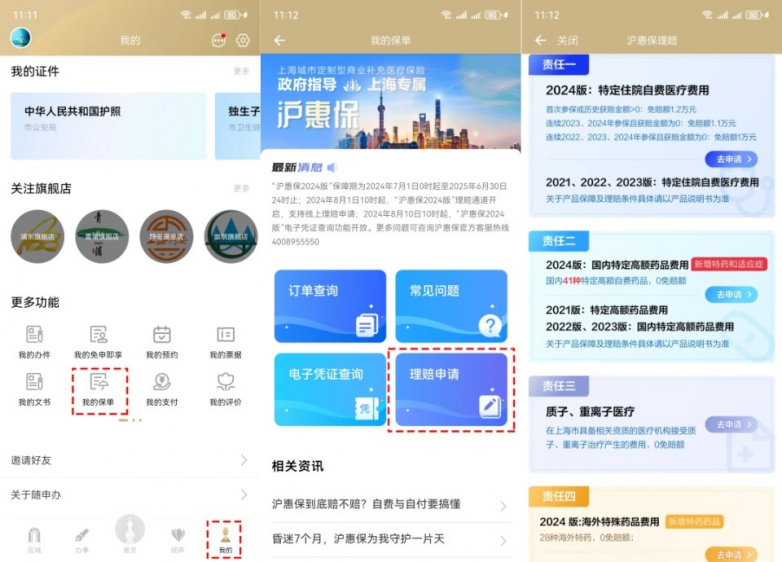

随着医疗电子票据的普及,参保人员只需通过“随申办市民云”APP即可在线查询并一键下载或打印电子票据,即可轻松完成理赔材料的准备。

登录“随申办市民云”APP→进入“我的”频道→点击“我的票据”→点击需要查看的票据下方的“查看详情”→点击“保存图片”,即可将电子票据保存至手机相册中。

当在申请理赔时,医疗收费票据中

“自负”费用是否归属“沪惠保”理赔范围?

“自费”费用归属医保报销范围内,还是医保报销范围外?

关于医疗电子票据的解读,请往下看↓

1、自负:

医保报销范围内的医疗费用中需要个人按照一定比例支付的部分。

2、自费:

不属于医保报销范围的费用,完全由个人承担。指丙类费用,属于医保范围外的费用,需要全部自己承担。其中沪惠保产品责任范围仅包括“自费”部分。

3、医保统筹支付:

医保范围内由医保统筹基金按比例支付的费用,即医保减免的费用。

4、个人账户支付(城乡居民保险人员无此项目):

由职工医保人员个人账户余额进行支付。一般指甲类费用,全部是医保范围内的费用,客户用医保内余额进行支付;

5、附加支付(城乡居民保险人员无此项目):

职工医疗保险人员医保范围内封顶线上,按比例由附加基金支付的费用。

6、分类自负:

医保范围内先由个人自负一定比例的费用(如:一般指乙类费用,享受完医保待遇后剩余约10%-20%需要自己支付的费用)。

7、现金支付:

自负、自费、分类自负的合计。

概括来说:

“自费”是指该药或该医疗项目不在医保范围内,费用全部都要个人支付的;

“分类自负”是指该药或该医疗项目在医保范围内,但要个人先行支付,由个人自理一部分的费用。

医保政策明确为自费的,则属于“沪惠保”理赔责任。

那么

“沪惠保”可以报销哪些就医费用?

“沪惠保”含有五项保障责任,累计保额310万元。

“沪惠保”住院责任保的是医保范围外的自费医疗费用,包括药品费、手术材料费、检查检验费和治疗费。

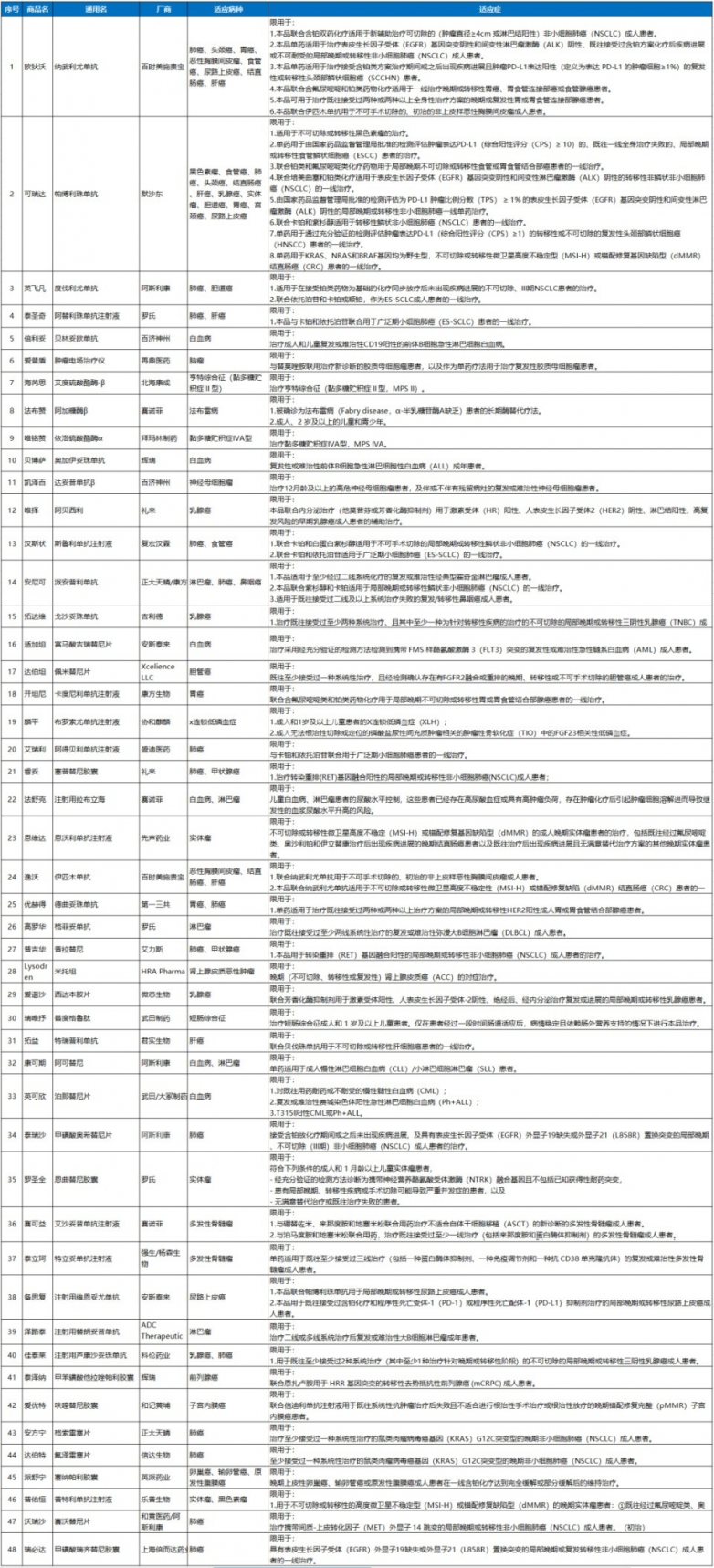

“沪惠保”国内特药、海外特药、CAR-T责任均有药品目录,理赔前提之一是符合目录的适应病种及适应症。

买医疗险,有无特药保障很重要,我们平时买药都会关注“医保能不能报销”。

要知道,在治疗如癌症这样的疾病时,仍然有部分特定药品是治疗必需但医保不报销的,且往往价格高昂,需要患者自行承担。

为了进一步减轻参保人用药负担,“沪惠保”今年扩充了特药目录,在《产品说明书》中可查询到完整详细药品目录。

2025版“沪惠保”国内特药药品清单

2025版“沪惠保”海外特药药品清单

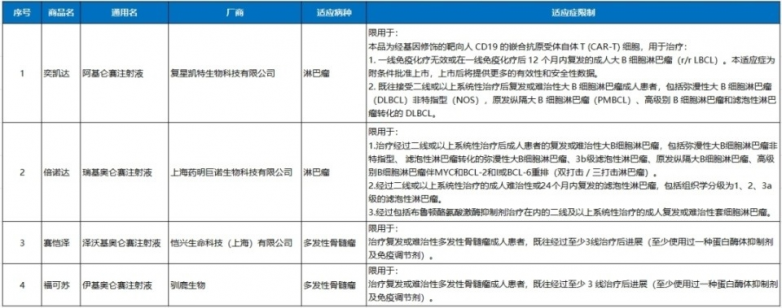

2025版“沪惠保”CAR-T治疗药品清单

“沪惠保”可以报销什么病?

“某种疾病能不能赔”不能一概而论,比如特药类责任的确有适应病种和适应症,但责任一无论是因为疾病还是意外伤害住院,保险期间内、保额范围内,只要符合产品条款,就可以申请理赔。

在过往“沪惠保”的减负案例中,从骨折受伤到恶性肿瘤,从突发疾病到旧疾复发,各种情况都有。

“沪惠保”理赔案例解析——

市民张女士投保了2024版”沪惠保”,且2022年、2023年连续两年投保且保障期间均未发生赔付。在2024版“沪惠保”保单生效日后,确诊癌症并入院进行治疗。

产生费用:首次住院医疗费用为28.2万元,其中医保范围内16.2万元(含经医保结算后的自负费用、分类自负费用,不在“沪惠保”保障范围内),医保范围外自费医疗费用中符合“沪惠保”保障范围的药品费、手术材料费、检查检验费和治疗费合计11.8万元。出院后,张女士使用“沪惠保”国内特定高额药品目录内的特药(在上海市二级及以上医院门诊或上海市具备销售药品资质的药店购买)进行治疗,费用约30万元/年。

张女士通过“随申办市民云”APP提交“沪惠保”理赔申请,经保险公司审核后符合理赔规定(因张女士连续三年投保首次发生赔付,享有免赔额优待,免赔额1万元),按合同约定获得相应理赔金:

住院自费费用:(11.8万元- 1万元免赔额)*70%=7.56万元

国内特药费用:(30万元 – 0元免赔额)*70%=21万元

张女士预计在保单年度内共获得理赔金:7.56万元+21万元=28.56万

而且申请理赔的次数不设限制,给您一整年的安心守护!

*关于产品保障详情及理赔条件具体请以保险条款为准。

皖公网安备 34011102002444号

皖公网安备 34011102002444号