10月20日,在微众银行企业+合作伙伴大会圆桌访谈环节,微众银行科技发展总监万磊先生、风险管理部总经理刘堃先生、企业直通银行部总经理助理杨恺先生,分享了微众银行如何利用科技创新和大数据风控为客户提供更好的服务。

谈到更好的服务,微众银行企业直通银行部总经理助理杨恺先生分享道:”我行通过与供应链核心企业的深度合作,获得了上下游小微企业客户与他们之间的交易关系和数据,也因此我们能够更好地评估小微企业经营的稳定性及增长趋势,同时我行通过核心企业实现批量地触达更多的小微企业客户。”截止目前,微众银行已与超过150家核心企业建立了合作关系,为近3万家上下游小微企业提供了近300亿的授信。而这些服务成果的获得,其实离不开微众银行科技和风控的强力支持。

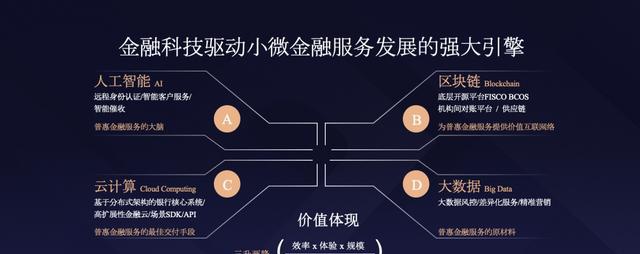

科技创新驱动小微金融业务发展

微众银行成立之初就定位为无网点互联网科技银行,是国内首家拿到国家高新技术资质的银行,截止2019年累计取得发明专利632件,位居全球银行发明专利排行榜前列。作为一家科技银行,微众银行科技投入占营业收入近10%,远高于全球银行同业水平。

成立五年多来,微众银行一直坚持”开发平台、开放创新、开放协作”的科技发展战略,2015年8月,微众银行APP上线标志着中国首个”去IOE”银行核心系统的全面上线,在自主研发的分布式架构支持下,微众银行的金融科技焕发出旺盛的生命力。微众银行科技发展总监万磊先生表示:”金融科技是驱动小微金融服务发展的强大引擎,微众银行在ABCD(人工智能、大数据、云计算和区块链)方面持续投入资金,目前已构建两地7中心多活IT服务体系,上万台服务器,服务2亿多客户,日均交易量3.6亿笔,单日高峰达到6亿笔的水平。目前户均IT成本大约是3.5元,远低于国内同业20元到100元的水平,为普惠金融降低成本奠定非常好的基础。”

大数据风控体系提升小微企业融资的可获得性

金融的核心在风控,普惠金融的风控更是重中之重、难上加难,微众银行利用自身优势,针对自己产品特点探索出一条大数据风控之路。

小微企业融资难题最主要的原因在于银行与企业之间信息的不对称,传统银行被动提高利率以抵补风险问题。微众银行风险管理部总经理刘堃先生指出:”解决信息不对称最直接的方式就是通过数据,早期小微企业为银行评估客户资质提供的数据主要是财务报表,这即是数据1.0时代,但是小微企业提供的报表可信度不高,随后银行需要小微企业提供生产过程中产生的水电气等数据,这是数据2.0时代,相对数据1.0时代,数据2.0的可获得性和真实性有了提升,但获取成本较高,且风险相关性不如数据1.0,只能作为数据1.0的补充。当互联网时代、大数据时代来临,即数据3.0时代,利用大数据降低小微企业与银行之间信息不对称的难题有了新的解决方案。”

2017年,微众银行推出了国内首个基于互联网与大数据的全线上、纯信用的企业流动资金贷款产品——微业贷。通过全流程大数据风控,有效降低信息不对称,降低风险成本。同时,凭借微众银行的金融科技和风控能力,对构建基于风险数据3.0的大数据风控体系进行了深入探索,为小微企业提供便捷高效的贷款服务,以无需提交任何资料、填表,无需线下开户,无需抵质押物品等特点,较大程度上解决了小微企业的融资难题。

未来,微众银行坚持科技创新数据驱动不松懈,在互联网、大数据、云计算和人工智能等前沿金融科技领域探索创新,将最新研究成果应用于金融服务实践,践行”让金融普惠大众”的使命,让更多的小微企业享受快捷完善的金融服务。

皖公网安备 34011102002444号

皖公网安备 34011102002444号