名词解释:无票收入

顾名思义无票收入就是没有开发票的收入。在电商卖家的日常经营活动中,有的金额很小且是对自然人销售的,很多都不开发票。比如在淘宝、抖音、亚马逊、拼多多等平台上开网店卖东西,顾客不要发票,就会产生无票收入。注意即使没有开具发票,电商卖家的这部分收入也是经营者的应税收入,需要依法全额申报纳税。

无票收入应如何处理

(一)电商卖家必须对无票收入进行申报

实务中,一些卖家对于无票收入存在错误认知,认为增值税申报只需填报开票收入,这种做法无疑时错误的。根据相关规定,增值税申报收入除了包括开票收入等,也同样包括无票收入。不对无票收入进行全额申报既不合规,也不合法。常见的情形如淘宝卖家向消费者销售商品收取款项后,增值税纳税义务已经发生,即便消费者没有索要相关发票,卖家也应在增值税申报表中“无票收入”中填报。

(二)申报注意事项

企业申报增值税的时点应由纳税义务发生时点决定,当企业达到应当确认收入并产生纳税义务时,即便没有开票也应当申报纳税。对于无票收入的申报,需要注意事项如下:

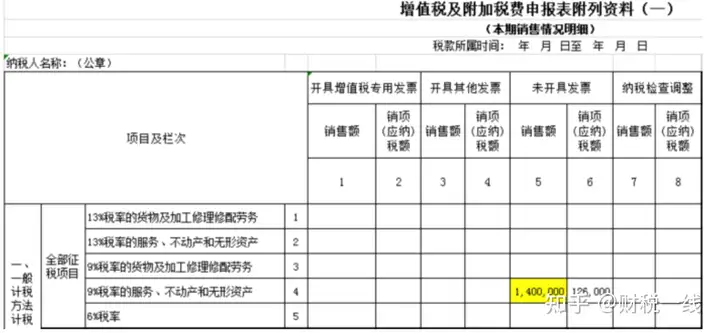

1. 发生未开票纳税义务期间:申报增值税仍然在“未开具发票”栏填列正数销售额即可,但需要保留有关的证据,如网店交易订单、收款记录等,以备日后查证。

2.月度对上述“无票收入”金额进行增值税纳税金额申报,如果是小规模按无票收入的1%申报增值税,如果是一般纳税人按无票收入的13%申报增值税,再扣除相应进项后,于次月15日之前将税款完成缴纳。

(三)无票收入的入账方式

综上所述,电商卖家的收入是否应当入账不是按有票和无票入账来进行区分的,而是应当按照权责发生制对每一笔业务进行入账。因此当存在没开票的收入时,入账方式如下:

借:应收账款、银行存款

贷:主营业务收入——无票收入

贷:应交税费——应交增值税(销项税额)

(四)无票收入不申报可能带来的涉税风险

电商卖家应当填写无票收入申报说明备查。如果企业故意少填或隐匿无票收入金额以达到偷逃税的目的,则可能导致企业面临行政及刑事责任。对于该问题,可通过两个案例加以解释。

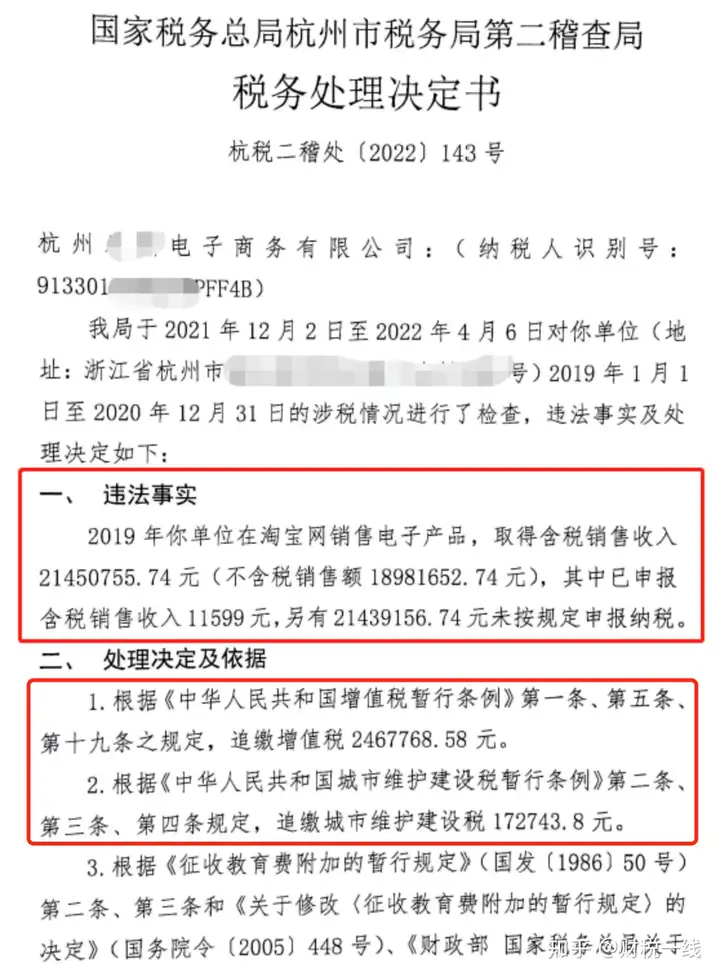

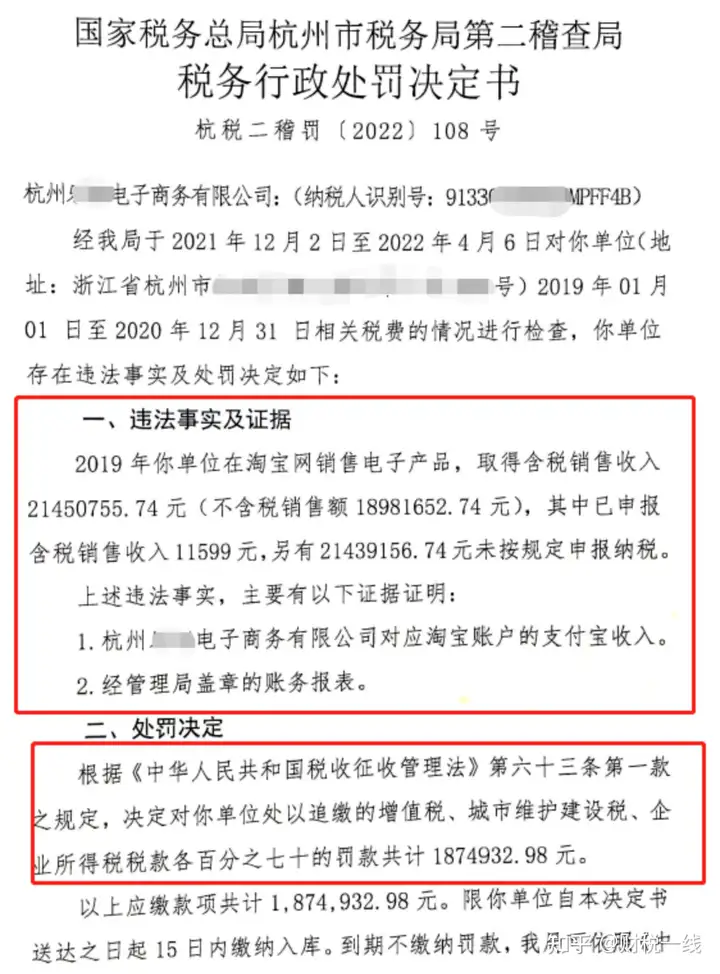

案例1:淘宝卖家未全额申报无票收入被要求补税罚款合计450多万

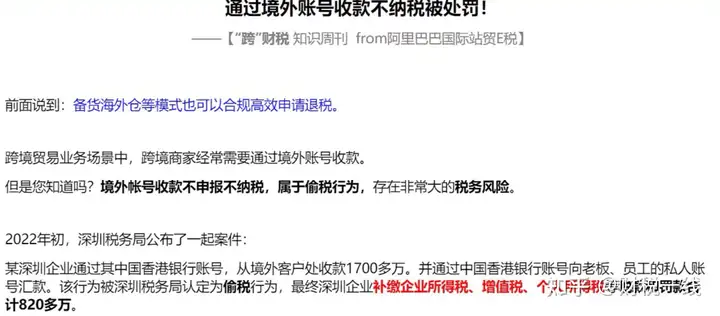

案例2:亚马逊卖家未全额申报无票收入被要求补税罚款合计802多万

提示:电商行业迎来爆发式发展的同时,随之而来的无票收入不全额报税也浮出水面,该问题也成为税务机关重点稽查对象。电商卖家在日常经营时可采取如下举措:

一、企业应主动登记涉税信息

电商卖家应当主动报送平台内经营者身份信息和纳税信息。

二、经营业务资料留痕

具体包括办理税务登记、设置和保管账簿凭证、纳税申报材料、涉税信息等资料。

三、及时、准确申报纳税

综上所述,由于税收大数据和金税四期的应用,畅通了税务局、人民银行、电商平台等机构之间信息共享和核查的通道,且根据《中华人民共和国电子商务法》规定,电商平台应保存平台卖家的商品和交易数据,保存时间自交易完成之日起不少于三年,并向税务部门报送。使得税务机关的监管更加精准,在此提醒纳税人,要真实、准确、完整的提供相关资料,按照税法的标准和要求进行申报纳税。