阅文集团(00772)将于11月8日在港交所挂牌,定发行价为55港币(此前招股价格区间的上限),每手200股,发行1.51亿股,按照这个价格阅文IPO估值将达到499亿港币。截止招股日,阅文IPO初步冻资额超过5200亿,超额认购625倍,认购人数超过40万。

很多投资者看好阅文,大部分原因是阅文有个“王者亲爹”,还有一些当年的起点情节。确实,对于80后的我们,那些年在起点充值的终于可以赚回来啦~

老虎证券投研团队将从阅文的历史、护城河、盈利能力、以及未来想象空间详述阅文集团的前世今生。

1)起点的灵魂 – 吴文辉的王子复仇记

由于腾讯太过硬气,吴文辉又过于低调,大家往往忽略了这位中国网络文学教父,一手缔造了网络文学的营收模式以及生态系统,这个体系沿用至今。没有吴文辉就没有起点,更何谈今天的阅文集团。

根据资料,吴文辉(网名:黑暗之心)因自己痴迷阅读小说,在2002年与志同道合的小伙伴们一起创立了起点文学,成为起点中文网CEO。起点快速发展成行业第一,这是一个因热爱而成功的项目。

2004年,盛大以200万美元收购起点。而后盛大再将红袖添香等纳入囊中,并于2008年成立盛大文学,侯小强任CEO(侯小强在加盟盛大文学前曾是新浪网的副总编),吴文辉任总裁。盛大文学一时风光无限,接连收购榕树下、潇湘书院、小说阅读网和言情小说吧。与此同时,2010年盛大文学收入到达10亿人民币,4年激增10倍。

看似美好的背后,盛大文学正在上演萧墙之变。吴文辉曾说:我和侯小强就像油盒和水,没有调和在一起的可能性。而直接撕开裂口的是2011年-2012年盛大文学赴美IPO的延宕失利。彼时,吴文辉曾想从盛大手中将自己一手打造的起点MBO,但遭陈天桥狮子大开口。

2013年性格刚烈的吴文辉带领起点团队20多人出走盛大文学。随后加盟腾讯,先是成立了创世文学网,与盛大文学抗衡。而后腾讯文学独立,吴文辉任CEO,即阅文的前生。

直到2014年下旬,腾讯文学收购盛大文学,整合成立阅文集团,阅文集团一统属于盛大文学和腾讯文学旗下的起点中文网、创世中文网、潇湘书院、红袖添香、小说阅读网、云起书院、QQ阅读、中智博文、华文天下等网络文学品牌。自此,吴文辉终于带领着起点的创始团队拿回了起点,仅仅不到两年。

2)垄断:阅文集团的护城河

巴菲特说;一个伟大的公司必须有持久的“护城河”。护城河的结构性的竞争优势在于,你的对手明明知道你的秘密,却仍然无法模仿。

阅文在网络文学领域处于绝对寡头地位。在这个领域,拥有大量牛逼的作者、产生源源不断的畅销的文学作品就是护城河。而这个行业是一个标准化运作的行业,几乎所有人都知道阅文的运营模式,但互联网的马太效应造就了优质的内容总是在某一平台上趋于集中,比如:

· 优秀的作者:截止2017年6月30日,阅文拥有640万作家,对比一年前的530万,新增110万人,占据中国全部网络作家接近90%;根据Frost&Sullivan排名,2016年中国前50位最受欢迎原创网络文学作家中,阅文与其中41位确定了独家出版关系。

·畅销的作品:2016年搜索最高的十大网络文学作品中前九部都是来自阅文的内容库

·内容体量:截止2017年6月30日,阅文拥有作品总量960万部,其中920万为原著,占据原创内容市场份额的80%,内容涵盖超过200种体裁。

· 长期稳定:阅文的对原创内容的长期合约一般20年或者更长。

这些作家和作品优势周而复始地建立了阅文强大的文学品牌和壁垒,使得公司无论是采集、整合还是再编辑能力都强于对手。

一个强大的内容平台,除了有优秀的作者产生作品,更要有庞大的内容消费群体,二者相辅相成,如此循环更加巩固平台的核心竞争力。

截止2017年6月30日,阅文月活跃用户MAU 1.918亿(其中移动端1.793亿,PC端1250万)。

有腾讯为阅文提供更优质的渠道和流量。阅文能够更好地将优秀的作品分发传播给更多的人群,作品得到宣传,作家收获更多口碑从而产生商业化价值,再由此促进平台的聚合效应和变现能力。

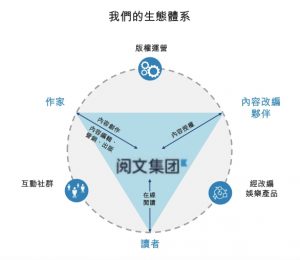

因此,老虎证券投研团队认为,阅文的护城河更体现在它所构建的生态体系:

具体地说,阅文通过运营作品和版权来连接作家、读者 以及 内容改编伙伴这三类参与者,由此构建成一个生态圈,并建立社群让作家和读者形成互动交流从而产生更好的黏性。此外,阅文通过内容改编这将作品重构开发成为好的影视、动漫、游戏等衍生品以此实现更大价值的商业化。

这是一个三赢的模式:

· 对于作家,这里就是中国拥有最多读者、可实现个人利益最大化的创作平台;

·对于读者,这里有涉及面最广、内容最丰富的网络阅读平台;

·对于改编者,这里有内容可以再编辑制作,投放市场获得超额的回报。

在网络文学市场,阅文全方面的亮丽的数据都体现了其龙头地位,且老二与其的差距不止是一点点:

网络文学公司移动端DAU排名中,阅文占据半壁江山,占比达48.4%,第二是A股上市的掌阅科技,占比25%,阿里文学、中文在线、百度文学分列3-5名,市场占比均不足3%。

移动网文产品DAU排名中,QQ阅读市场占比27.9%,掌阅科技占比24.7%,其他产品占比均不足10%。(QQ阅读和起点读书是阅文的,没错,QQ阅读是阅文的,并在腾讯授权先使用QQ的企鹅图标。注意QQ阅读跟微信阅读不是一个东西哦)网文公司PC端DAU排名中,阅文集团占比达46.5%,其他公司占比均不足20%。

网文网站DAU排名依次为起点(18.3%)、晋江(7.9%)、云起书院(6.5%)、17K(4.5%)、纵横中文网(3.4%)(起点、云起都是阅文的)。

按照收入贡献的公司排名中,阅文集团市场占比43.2%,掌阅科技占比15%,其他公司占比均不足10%。

3)书中自有黄金屋

招股书显示,阅文集团的总营收由2014年4.66亿元人民币,增长244.6%至2015年的16.07亿元人民币,进一步增长59.1%至2016年的25.57亿元人民币,即从2014年至2016年的复合年增长率达134.2%。2017年上半年实现总营收19.24亿元人民币,同比增长92.5%。

阅文的收入贡献来自在线阅读(77.10%)、版权经营(9.70%)、纸质图书(8.80%)和其他(4.40%),其他包括游戏和广告收入。占比最大的在线阅读收入主要来自付费阅读。

网络文学的收费模式,正是当年吴文辉在起点建立的。那个盗版猖獗的年代,这个模式完全不被市场看好。但是争气的起点凭借最初23部VIP作品,采用了全额支付制度,第一个月就有作者的稿费超过千元。作者因此才意识到原来写网文是可以赚钱的。后来,起点利用这个收费制度同时解决了作者、读者、网站经营的问题。另一方面,通过读者对作品的付费意愿挑选优质的作品,鼓励更多好作品出现。收费实行一年后,起点获得了令市场刮目相看的结果:注册会员100万人,作者2万人,月均盈利超过10万元。

付费阅读也成为阅文的主要收入增长驱动。在线阅读收入从2014年的4.53亿元人民币,增长114%至2015年的9.7亿元,再增长103%至2016年的19.74亿元人民币。增长的主要原因总结如下:

·移动阅读的兴起;

·活跃用户和付费用户群的增长(QQ阅读和阅文的其他渠道共计1150万付费用户,月付费用户占比从2015年的3%增长到2016年的5%到2017年上半年的6%,虽然还是很低,但随着付费意愿的提升,这部分仍有潜力);

· 阅文网络文学库的规模扩展;

· 单个付费用户消费力的提升(平均每个付费用户年均贡献177元人民币);

·以及覆盖更多的内容分销渠道。

在线阅读包括了阅文自有平台产品、腾讯产品自营渠道和第三方平台。自营产品比如 QQ阅读、懒人读书APP、起点读书等;而腾讯自营渠道包括微信读书、腾讯新闻等。第三方平台比如小米多看、搜狗等。

目前,自有平台的收费贡献达53.6%。腾讯渠道(33.8%)产生的收入需要分成,按照总额基准计入阅文的收入。而第三方平台(12.7%)的收入是扣除分成后,按照净额基准入账。

版权经营,看似占总收入仅10%,确实时下最火爆的故事。主要来自改遍影视作品、动漫等特许版权收入增长。随着网剧的热播,越来越多作品被改编,内容改编伙伴对阅文优质内容的需求上升,其商业价值也在不断提高。

阅文的版权收入自2014年的1214万元增长12倍至2015年的1.63亿元,再增长52%至2016年的2.5亿元人民币。

老虎证券投研团队认为,随着文学IP的影视化、游戏化。我国的IP变现模式仍处于较为早期阶段,仍有较高的增长潜力,阅文的版权收入或将成为未来新增收入的最大看点。

除了营收高速增长,阅文集团的毛利水平也相当可观,是网文行业最好的。阅文毛利由2014年的2.02亿元增长到2015年的5.8亿元,再到2016年的11亿元人民币。2016年毛利率41.3%。这主要由于总收入的增长超过了收入成本的增长。随着公司不断做大做强,网络平台的边际效应越发明显。

阅文的收入成本最大部分为内容成本,内容成本是公司为获授权作家全部或部分作品的版权而向他们支出付的费用,这是按照收入分成的形式支付。

阅文2016年实现扭亏为盈,净利润3036万元,净利率为1.2%。要知道2015年公司的净亏损高达3.5亿元,较2014年亏损2113万大幅增长,主要是2015年整合收购的盛大文学拖累了利润。而2017年上半年公司实现净利润2.13亿元人民币。可以说,这一年阅文才进入收获季。

另外,阅文的现金流表现乐观,截止2017年6月,公司共有现金及现金等价物16亿元,经历了整合盛大文学的资产重塑,公司已经恢复良好运营。

从业务发展、资源整合、再到业绩表现、旗下各部分现金状况来看,阅文绝对是一枚优质资产包。

4)当未来到来 -付费阅读、IP变现全面开花

· 在线阅读

任大IP概念多么动人,从营收分布来看,阅文的未来必然离不开的是付费阅读的提升空间。

中国文学市场由网络文学、电子书和纸质书三个部分组成。纸质书仍是文学的根基,但网络文学的增长最快,2016年中国网络文学市场规模为人民币46亿元,占整个文学市场的11.4%,并且预期到2020年这个比例将上升到22.7%。

截止2016年12月31日,中国网络文学用户规模3.33亿,其中使用移动设备阅读的为3.04亿,占总量超过90%。可以说,智能手机的普及和移动网络升级大幅度助长了网络文学行业的发展。根据Frost&Sullivan预测,2020年网络文学用户将到达4.21亿。中国13亿人口有1/3看网文,做到这个用户规模,再指望行业红利得以规模扩张似乎不现实。

不错,反盗版政策如通一阵行业春风。

2016年,盗版网络文学导致收入损失约114亿元人民币,是2016年网络文学市场收入的两倍以上。如果这部分损失能变为收入,那么整个网络文学市场的收入将大幅增加。事实上,我们也明显看到这两年用户的互联网付费意愿在提升。

老虎证券投研团队认为,企业的内生性增长才是保持龙头的关键。阅文现在月活已经接近2亿,月付费人数1150万,占比仅6%。从2014年的3%,到2016年的5%,再到2017年上半年的6%,这个增速不可谓快,应该说十分稳定缓慢。但是付费内容随着家庭可支配收入提高、群众对优质内容消费的心理需求渐涨,在经历视频网站的培育之后,文学这个领域可深挖的空间仍旧很大,追赶在线视频和网络音乐,超过10%的比例短期可期待。

· IP变现机遇

招股书里这段话体现了阅文在文学改编行业的龙头地位:

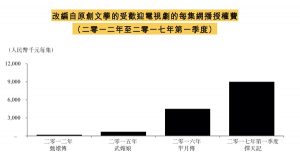

从2012年《甄嬛传》大热教育了市场,到2017年的《择天记》,网络文学改编影视作品的每集授权费用已经大幅提升。从下可以看出甄嬛传每集授权费不足100万,到2017年择天记每集授权费900万,5年近10倍。

看似增幅巨大,但比起美国,这个数据还远未见顶。前面我们说了,我国的IP变现模式仍处于较为早期阶段。

在美国IP改编和转授权更多地捆绑于财力雄厚经验丰富的制作集团,以确保作品的风格和质量统一。此外,衍生品娱乐产品种类繁多,最为人所知的是迪士尼DIS,市值过1500亿美元,还有梦工厂。

而中国,目前改遍权都是一些独立制作公司,改编的质量参差不齐,与美国所建立的标准相比还差较远。此外,中国的IP改编目前主要还集中在影视作品、游戏动漫,向更大范围的衍生品行业仍具有较大潜力。这个领域我们大有复制美国的路径,建立自己的IP运营模式。

老虎证券投研团队注意到,阅文已经不止是一个IP授权的公司,它早已伸向了产业链更深的领域。比如《择天记》阅文就是出品方之一。

阅文集团副总裁罗立曾表示:付费阅读业务不应该是永远的主力,动画、游戏、影视、周边等IP开发收入才是新的增长点,阅文计划用五年时间,让下游端收入与上游端收入持平。

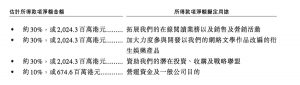

这一轮IPO公开募资后,阅文将会把钱用于这些方向,IP的自主运营开发将是重要的一节:

阅文11月8日就上市了,投资阅文一定程度上是看好中国网文和IP运营的潜力。据说现在暗盘价格已经到70港币,较发行价格涨幅27%,相应估值超过630亿港币。这种热门标的IPO短期受到资本的追捧是无可厚非的。但回归理性,还是建议大家多从价值角度出发,看行业的发展以及公司的经营情况。

提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。

皖公网安备 34011102002444号

皖公网安备 34011102002444号